До 2019 года, чтобы оплатить услуги физлица, компании заключали договор, перечисляли НДФЛ, взносы и отчитывались налоговой. С 1 января вступил силу закон о налоге на профессиональный доход, он же — налог для самозанятых. И теперь компании могут оплачивать услуги физлиц без НДФЛ, взносов и отчетов.

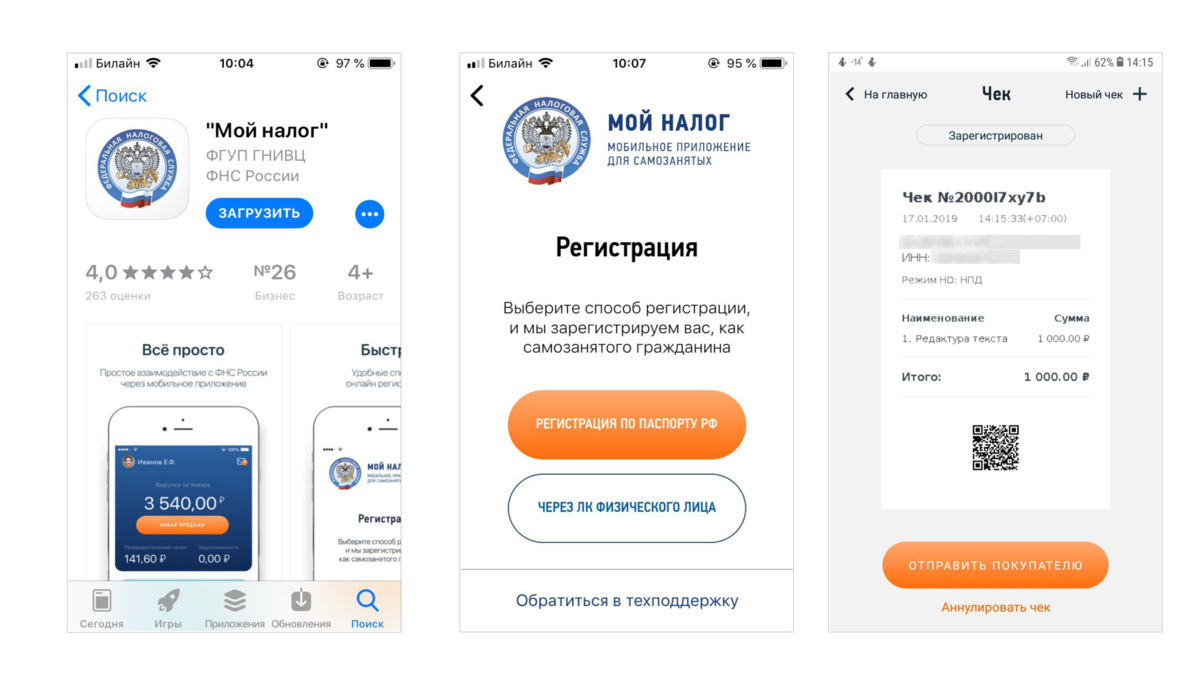

Вот как это работает: исполнитель скачивает приложение «Мой налог», в этом же приложении регистрируется как самозанятый и формирует чек для заказчика.

Заказчик оплачивает услуги исполнителя наличными или с расчетного счета, и вправе включить сумму в расходы компании. Доказательство для налоговой — чек из приложения.

Компания не платит взносы и не сдает ни одного отчета. Если исполнитель получает деньги от физлица, он сам заплатит 4% налогов, если от ИП или компании — 6%. Всё.