В этой статье я расскажу вам, основные моменты об облигациях, которые нужно знать, чтобы понимать, как в них инвестировать. Прелесть этих бумаг состоит в том, что они гораздо удобнее банковского вклада, можно в любой момент купить их и продать без потери процентного дохода, и ставки по ним сейчас больше, чем по депозитам. Однако, для этого нужно освоится с терминами и знать некоторые подводные камни, применительно к российскому рынку.

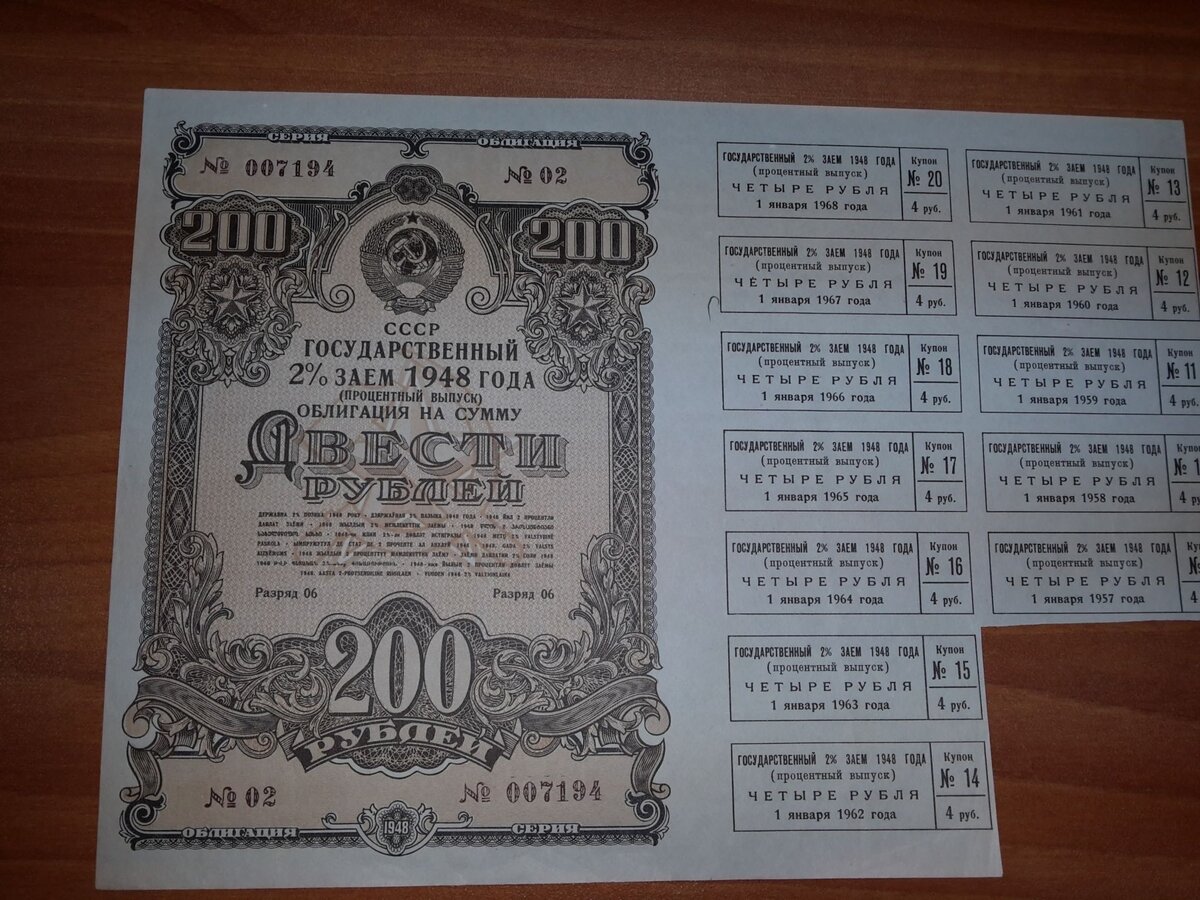

Итак, облигация (или bond по-английски, отсюда пошло бонды) — это ценная бумага, которая по факту является займом компании или государства у участников рынка. Тот, кто выпускает облигацию называется эмитентом, а те кто их приобретают — владельцами облигаций. За займы в капиталистическом обществе принято платить проценты, и этим и занимается эмитент, выплачивая доход владельцам облигации. Раньше облигации были действительно бумагами, которые выглядели примерно так, как показано на следующей фотографии:

Как можно видеть, это облигация номиналом 200 рублей, под 2 % годовых. То-есть годовой доход по этой облигации должен составлять четыре рубля. В правой части фотографии можно видеть отрывные купоны с датой и указанной суммой дохода. Владелец облигации обращался к эмитенту (в данном случае, в государственному банку), предъявлял её и получал купонную выплату в четыре рубя. Купон обычно при этом отрезался ножницами, именно отсюда пошло выражение: "стричь купоны".

Кроме того, у всякой облигации есть ещё одна важная характеристика: дюрация, или срок погашения. Приведённая облигация имела дюрацию 20 лет с 1948 по 1968 год. В срок погашения эмитент (в данном случае государство) должен вернуть владельцу не только купонную выплату, но и номинал.

Таким образом, если вы купили облигацию в момент её выпуска номиналом 200 рублей под 2 % годовых и держали её 20 лет, то каждый год вы бы получали купон по 4 рубля, а в конце срока вам бы вернули 200 рублей. Сейчас, конечно, никто не выпускает бумажные облигации, а все они являются просто электронной записью о номинале, эмитенте, и владельце, которая хранится в депозитарии. Так намного удобнее, да и украсть электронную запись практически невозможно. У современных облигаций купоны могут быть несколько раз в год вплоть до выплат каждый месяц, а кроме того, они могут быть переменными: например привязанными к инфляции, или ставке рефинансирования. Но если вы возьмёте например облигацию федерального займа серии ОФЗ-ПД (с постоянным доходом), то её себе можно представлять именно как бумагу изображённую выше.

Стоимость облигации

Чаще всего облигации продаются не по номиналу. Владелец облигации может исходить из своих соображений, выставляя цену, по которой он желает её вам продать. К примеру, ему срочно могут быть нужны деньги, в таком случае он продаст вам её со скидкой. Либо, например, облигация была выпущена под большой процент, а сейчас средняя доходность по рынку маленькая, в таком случае вам может быть выгодно доплатить владельцу облигации с тем, чтобы получать больший доход.

Сейчас облигации обычно покупаются не в момент их выпуска (там их закупают крупные игроки), а на бирже. К примеру, российские облигации можно купить на бирже ММВБ. Рассмотрим, каким образом связана цена покупки облигации и её доходность. Очевидно, чем ниже цена покупки облигации по сравнению с номиналом, тем выше становится её доходность. Возьмём для примера ту же самую облигацию 200 рублей госзайма, которую вы видели выше. Предположим, что вам удалось купить её за пол-цены (100 рублей) в последний год перед погашением у кого-нибудь, кому срочно нужны деньги скажем, на опохмел. Тогда вы получите 4 рубля купонных выплат и 200 рублей при погашении. Общий ваш доход составит 104 рубля, а доходность такой инвестиции — 104 % годовых! Конечно, если вы купили её за пол-номинала за два года до погашения, то доходность инвестиции будет меньше. В действительности, вычислить доходность не очень-то просто, но сейчас существуют специальные калькуляторы, которые позволяют это сделать.

Конечно, в действительности я бы никому не рекомендовал покупать облигации за половину номинала, ведь это верный признак того, что эмитент почти что банкрот. Учитывая, что по большинству облигаций на рынке достаточно много покупателей и продавцов, цена облигации формируется таким образом, чтобы доходность по ней в среднем была равна среднерыночной доходности + премии за риск. В действительности, более рисковые облигации мало кто хочет покупать, поэтому они продаются дешевле, а менее рисковые покупают больше, поэтому они продаются дороже. Какой же риск имеется ввиду?

Дефолт

Дефолт — это отказ или невозможность эмитента выплачивать купонные выплаты или погашать номинал облигации. На самом деле, у каждой облигации есть проспект — договор, в котором строго специфицируются условия по этой облигации: её купоны, периодичность выплат, номинал, количество облигаций, и прочее. Так вот, если эмитент хоть в чём-то эти условия не выполняет, то объявляется технический дефолт. Эмитенту даётся срок до 10 рабочих дней, чтобы исправить ситуацию, а затем объявляется дефолт, и начинается процедура банкротства.

В российских реалиях, дефолт по облигациям — практически верная потеря ваших инвестиций. Почти всегда никаких выплат в ходе процедуры банкротства частный инвестор не получает. Поэтому крепко призадумайтесь, прежде чем покупать слишком дешёвые облигации!

Рассмотрим ещё два термина, которые вам необходимо знать при работе с облигациями: НКД и оферта. НКД или накопленный купонный доход — это сумма, которая выплачивается покупателем облигации продавцу и компенсирует не полученную часть купона. Возьмём для примера всё ту же нашу облигацию госзайма в 200 рублей. Предположим, что вы покупаете её на бирже в середине года. Тогда кроме стоимости самой облигации вы должны будете выплатить ему часть купонного дохода за пол-года, а именно 2 рубля. Сами же вы компенсируете эти 2 рубля в конце года, получив свой купон на 4 рубля. При продаже и покупке на бирже НКД не учитывается в цене заявки, а прибавляется к ней поэтому будьте готовы, что выплаченная сумма будет немного больше.

И, наконец рассмотрим последний элемент с которым вы можете столкнуться. Дело в том, что облигации с постоянным купоном не так уж выгодны эмитенту, поэтому многие современные компании в проспекте указывают возможность оферты. Смысл в следующем: представим, что компания выпустила облигации в тяжёлые времена под 13 % годовых сроком на 20 лет. Зная, что ситуация в экономике может исправиться, а инфляция упатсь, компания объявляет, что 13 % она будет выплачивать только первые два года, а затем объявит новую ставку купона. В этот момент у владельцев облигаций, если они недовольны новой ставкой, возникает возможность продать свои облигации по номиналу — оферте, а эмитент обязан их выкупить. Иногда, если компания хочет досрочно погасить долг, она объявляет что новая ставка купона — 0,01 % годовых. Я, например, попал в такую ситуацию с облигациями одного из банков, пропустив оферту, и теперь они лежат у меня, ожидая своего погашения через два года.

Поэтому покупая облигации вам необходимо тщательно следить условиями выпуска. Для этого я рекомендую следующие сайты:

Следует отметить ещё один важный момент, покупка и продажа облигаций в общем случае облагается налогом, как и купонный доход. Однако, операции с облигациями федерального займа ОФЗ, как и доход по ним таким налогом не облагаются. Кроме того, налога можно избежать оформив индивидуальный инвестиционный счёт. Если вы собираетесь купить облигации, то я рекомендую вам начать с выпусков ОФЗ-ПД на небольшую сумму с короткой дюрацией, для того чтобы всё получше понять на практике и получить первые купонные выплаты.

А я, как ваш финансовый садовник попробую помочь вам вырастить сад, который сможет радовать вас своими плодами. Подписывайтесь на канал, чтобы не пропустить новые публикации, а если вам понравилось, поставьте лайк. До новых встреч!