Что такое капитализация вклада, знает любой вкладчик, держащий свои денежные средства на счету в банке. Годовые проценты, начисляемые финансовым учреждением, по факту берущим у клиентов средства в долг и делящимся с ними своим заработком от направления данных средств в дело и являются капитализацией. Но есть еще один вид капитализации, который иногда именуется сложными процентами, процентами на процент либо капитализацией процентов. Данный вид капитализации чуть выгоднее для вкладчиков, поскольку дает возможность чуть больше заработать на вкладе. В общем же чего-то сложного из себя он не представляет. Капитализация процентов на счете по вкладу в Сбербанке: что это такое, на каких видах вкладов Сбербанка есть эта возможность.

Что такое капитализация процентов по вкладу

Простыми процентами называются те, которые начисляются в конце срока действия вклада. Скажем, если вы кладете на счет 100 тысяч рублей на 12 месяцев под 7% годовых, то через год по вкладу с простой капитализацией вы получаете 107 тысяч рублей – это ваше вложение плюс капитализация в размере 7 тысяч.

Капитализация процентов функционирует по-другому. Размер вклада может пересчитываться ежемесячно (что чаще всего имеет место как раз в Сбербанке) либо 1 раз в квартал. Вклад капитализируется, размер его становится чуть больше посредством начисления процентов.

Далее чаще всего дело за вкладчиком – он снимает начисленные за месяц проценты на собственные нужды или оставляет их на счету. Если средства оставлены на счету, то случается та самая капитализация процентов на счете по вкладу. В следующий раз процент начислится и на основную сумму вклада, и на начисленные до того проценты – на всю ту сумму, что есть на счету.

Так заработок на процентах все время будет являться дополнительной базой для заработка от вклада. Хоть и много заработать не выйдет.

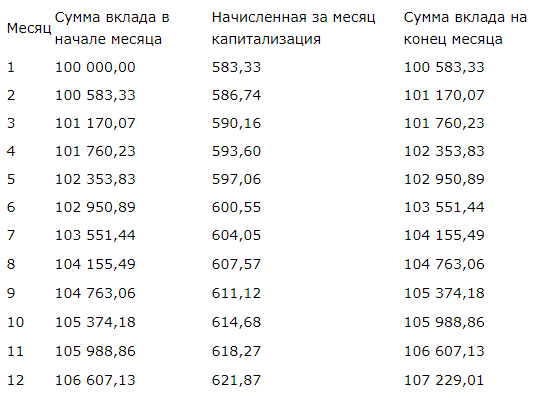

В нашем примере с вкладом на 100 тысяч рублей, открытым на 1 год под 7% годовых, в результате получится заработать только немногим больше – примерно 7,23% годовых. Если не снимать ежемесячную капитализацию, а давать начисленным процентам возможность капитализироваться на счете и далее, за год вместо 7 тысяч на 100 тысяч рублей прибавится примерно 7 229 рублей.

Рассмотрим данный расчет в таблице:

Основной проблемой данного расчета является то, что 7% годовых для вкладов Сбербанка в данный момент являются фантастикой. Как правило, речь идет о гораздо меньших процентах. Что означает то, что разница между простой капитализацией и процентами на проценты будет еще менее существенной.

Понятно также, что вклады, дающие возможность капитализировать проценты, всего ненамного выгоднее. Но определенным удобством они таки обладают. Прежде всего, если вы положили довольно большую сумму в банк, то сможете каждый месяц снимать проценты и иметь так дополнительный доход. А если размер вклада мал, то проценты смогут выручить, когда требуется чуть-чуть средств, а до зарплаты осталось 1-2 дня. Также, если проценты не снимать, то деньги на вкладе копятся чуть активнее, и по факту вклад будет чуть выгоднее.

По каким вкладам Сбербанка доступна капитализация процентов на счете

В 2018 году почти все доступные клиентам Сбербанка вклады предполагают возможность ежемесячной капитализации и снятия денег или начисления процентов на проценты.

Подобная возможность существует для данных вкладов:

- «Весомая выгода» (вклад в долларах): проценты начисляются ежемесячно;

- «Сохраняй»: проценты начисляются ежемесячно;

- «Пополняй»: проценты начисляются ежемесячно;

- «Управляй»: проценты начисляются ежемесячно.

- «Социальный»: проценты начисляются ежеквартально (1 раз в 3 месяца).

- «Подари жизнь»: проценты начисляются ежеквартально (1 раз в 3 месяца), однако капитализация процентов недоступна при досрочном закрытии вклада (срок вклада составляет 1 год).

Следовательно, из массовых продуктов Сбербанка отсутствует капитализация процентов лишь на вкладе «Онлайк».

Во всех ситуациях, в которых проценты по вкладу начисляются 1 раз в месяц либо 1 раз в квартал, особенным образом говорить Сбербанку про свое решение оставить средства на счету не требуется. Если вы приняли решение о снятии процентов, то вы просто снимаете их, и в таком случае они не идут в учет при следующей капитализации. Если же вы оставили деньги на счету, то Сбербанк понимает, что вы приняли решение об их капитализации, и в следующий раз данные деньги пойдут в учет при новой капитализации вклада.

Единственное, что нужно учесть – вклады без капитализации процентов могут все равно быть выгоднее. Просто из-за того, что проценты по ним первоначально больше. Именно так и есть в Сбербанке. По вкладу «Онлайк», в котором капитализации процентов нет, ставка составляет 6,7%, а по всем вкладам с капитализацией ставка составляет не больше 4,75%, а чаще всего это 3% годовых либо чуть больше.

Оригинал статьи размещен здесь: https://b2bmaster.ru/banki/kapitalizatsiya-protsentov-na-schete-po-vkladu-v-sberbanke-chto-eto-takoe/

🎈 Если вам понравилась статья, поддержите ее лайком 👍 (ПАЛЕЦ ВВЕРХ). Это поможет другим людям узнать о ней

⚡ Будем признательны, если вы поделитесь статьей в соцсетях со своими друзьями!

✅ Подпишитесь на нас, чтобы получать новые статьи наших авторов первыми!