Ненапряжный способ жить без кредитов.

Вариант для торопышек

Вот вам прямо сразу способ. Смотрите коротенькое видео и пользуйтесь готовой таблицей.

Для тех, кому не включить звук к видео, инструкция ниже:

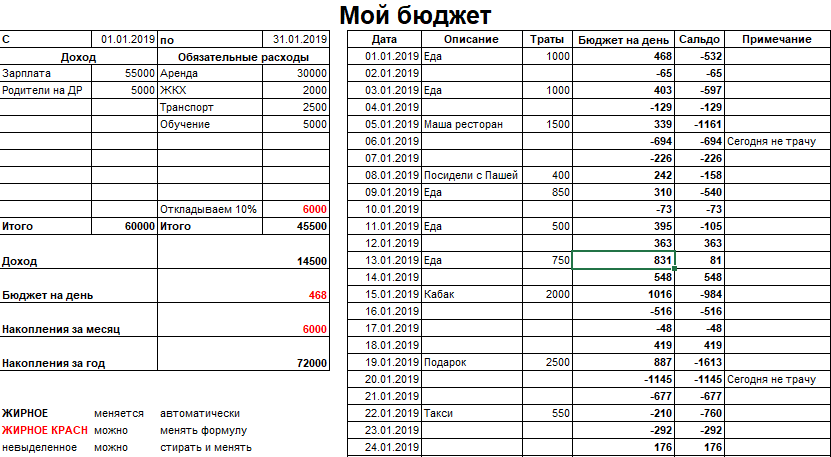

1. Скачиваете табличку по ссылке, открываете в excel. Правила простые:

- все, что НЕ выделено жирным, можно менять

- все, что выделено жирным, будет меняться автоматически

- все, что выделено красным жирным шрифтом, можно менять изнутри, заменив формулу расчета. Просто кликните два раза на ячейку и поменяйте последнюю красную цифру (количество процентов в ячейке «Откладываем», количество дней в месяце в ячейке «Бюджет на день»).

2. Сначала заносим сроки, на которые планируем бюджет. Проставляем даты в соответствующей колонке. Если количество дней в месяце не 31, меняем эту цифру на нужную в красной ячейке «Бюджет на день».

Лайфхак: чтобы поменять номер месяца одним нажатием, выделите колонку дата, нажмите Ctrl+H, внесите в верхнюю строку .01. (точка01точка), а в нижнюю, например, .02. (точка02точка), если хотите заменить январь на февраль, нажмите кнопку «Заменить все». Готово.

3. Заполняем колонку доходы и обязательные расходы. Если требуется меняем %, который откладываем, щелкнув дважды в красной ячейке напротив «Откладываем» и «Накопления за месяц».

4. Теперь мы видим сколько реально у нас будет оставаться денег на день на все текущие расходы, чтобы хватило на все обязательные. Ячейка «Бюджет на день»

5. Ведем колонку «Траты» в течение месяца. Автоматически вы будете видеть количество денег, которые в вашем распоряжении на следующий день, исходя из вашего плана.

Как часто мы прибываем в иллюзиях, что у нас приличный доход и мы уж это точно можем себе позволить. Что уж я при зарплате в 60000 руб. чашку кофе за 250 руб. выпить не могу в кофейне?! Получается, что можешь, только тогда на еду у тебя 200 руб. на весь день останется, если брать пример, который есть в таблице. А уж посидеть в друзьями в пятницу в караоке с пивком, так и совсем не про тебя.

Не расстраивайтесь, эта таблица не для того, чтобы вы впадали в депрессию. Она для того, чтобы не впадать в финансовые иллюзии, которые оборачиваются кредитами и долговым рабством. А от желаний совсем не нужно отказываться, их наоборот стоить культивировать. Просто при этом нужно думать, как увеличить свой доход. Тогда можно будет и кофе и караоке. Вы молодцы, что не боитесь выйти из мира финансовых фантазий в мир финансовых возможностей.

В век микроволновок, когда все хотят все сразу быстро и прямо сейчас, сложно ожидать фундаментального подхода к чему-либо. Хотя именно такой подход позволит сэкономить время в перспективе и сократить количество ошибок. Финансовые ошибки обходятся особенно недешево. Поэтому для тех, кто еще читает и готов потрудиться над своим финансовым будущим следующий раздел.

Основательный подход

Для начала стоит проделать подготовительную работу. Следовать бюджету возможно только тогда, когда цифры не были взяты с неба, а основываются на реальном положении дел в вашем индивидуальном случае. В идеале записывать и анализировать свои доходы и расходы в течение года. Делать это можно старым дедовским способом на бумаге, папским способом в таблице в Excel или продвинутым сыновьим в приложении. Например, в CoinKeeper.

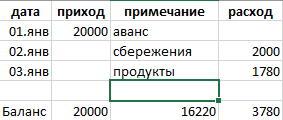

Для примера приведу скриншот удобной таблицы для контроля своих финансовых потоков.

Очень важно записывать не только расходы, но и вести баланс, т.е. отслеживать разницу между доходом и расходом. Анализировать свои финансовые потоки лучше по категориям (т.е. не «сникерс, лента, жетон метро, ланч, аренда, свет», а «продукты, проезд, еда вне дома, жилье»). Не забывайте записывать все доходы: сюда относится не только зарплата, но и кэшбэки по картам, подарки в виде денег и даже одолженные деньги, если вы к ним еще прибегаете. О том, как контролировать свои финансовые потоки ждите отдельную статью.

Когда вы в течение года анализировали свои финансовые потоки, то вы с уверенностью можете сказать о том, какие обязательные траты вас ждут. Тогда помимо очевидных расходов типа арендной платы за квартиру и оплаты проездного, вы сможете внести в ежемесячный бюджет строки «Отложить на отпуск», «Страховка», «Налог» и другие, выплачиваемые раз в год. Таким образом, вы облегчите финансовую нагрузку в месяцы, когда необходимо производить крупные ежегодные траты.

Зная, как проходит год в финансовом плане, вы сможете определить среднюю суму на непредвиденные расходы, которые так или иначе регулярно случаются. Их тоже можно внести в раздел «Обязательных». Если вдруг такие не случатся, вы сможете отложить больше денег на другие цели.

Составляя план бюджета на год, можно запланировать крупные покупки, откладывая определенную сумму каждый месяц. Рекомендую выделить 1-3 приоритетных статьи расхода на год и также внести их в раздел «Обязательные». Это могут быть выплаты по кредитам, или, наоборот, подушка финансовой безопасности, или же копилка мечты. Так будет проще реализовать ваши финансовые цели на год.

Когда подготовительный этап окончен, то можно пользоваться вышеприведенной таблицей с расширенной сметой в колонке «Обязательные расходы». Это убережет вас от перерасходов в течение дня, от кредитов и прочих финансовых неприятностей.

Успешного вам финансового планирования. В следующий раз поговорим о том, как контролировать свои финансовые потоки. Следите также за прямыми эфирами по финансовой грамотности в моем Инстаграм Спасибо, что дочитали до конца, вы самые смелые!