Что такое инфляционное таргетирование, как и зачем ЦБ таргетирует инфляцию и с какими выгодами и издержками связан популярный монетарный режим

Инфляционное таргетирование — самый популярный монетарный режим, на который за последние три десятка лет перешли центробанки большинства развитых и развивающихся стран. Так утверждают экономисты. Объясняем простыми словами, что такое инфляционное таргетирование, как и зачем ЦБ таргетирует инфляцию и с какими выгодами и издержками это связано для российской экономики.

Что такое инфляционное таргетирование?

Рост цен всегда был большой проблемой для экономических властей во всех странах. Из-за высокой инфляции растут цены на товары, обесцениваются сбережения, происходит бегство капитала за рубеж, снижается инвестиционная привлекательность экономики. Это, в свою очередь, замедляет экономический рост, усиливает макроэкономическую неопределенность и заставляет население сильно нервничать. Ответом на эту проблему и стало распространение режима инфляционного таргетирования.

Инфляционное таргетирование — режим денежно-кредитной политики, при котором главной задачей центрального банка становится поддержание стабильно низких цен в экономике. На практике это означает, что когда экономике угрожает высокая инфляция, центробанки, как правило, начинают повышать процентную ставку. И наоборот, снижение инфляции — сигнал к смягчению денежно-кредитной политики, то есть снижению ставок.

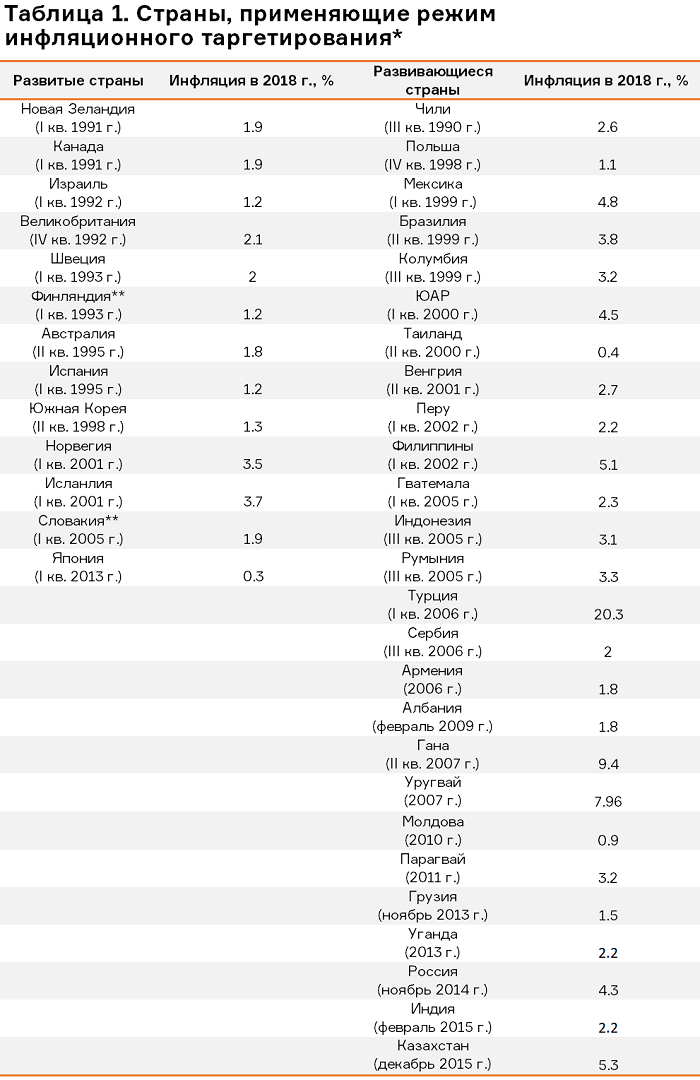

Первой режим инфляционного таргетирования в начале 1990 г. ввела Новая Зеландия. Затем примеру новозеландского Резервного банка. последовали регуляторы Чили, Канады, Великобритании, Швеции и Финляндии.

Автором идеи инфляционного таргетирования считают шведского экономиста Кнута Викселля. Именно он в конце 1890-х годов впервые озвучил мысль о том, что главной целью политики центральных банков должны быть стабильные цены. Для XIX столетия концепция казалась довольно революционной: тогда считалось, что приоритетом регуляторов должен быть стабильный валютный курс с привязкой к цене золота. Викселль считал, что ЦБ должен контролировать в первую очередь инфляцию посредством процентных ставок: повышать ставку, если цены растут, и снижать ставку, если цены падают.

Развивающиеся страны начали активно применять таргетирование инфляции в конце 1990-х — начале 2000-х гг. В числе пионеров были Южная Корея, Бразилия, Колумбия, Таиланд, а также Польша и Чехия. Во второй половине 2000-х идею инфляционного таргетирования подхватили монетарные власти Индонезии, Румынии, Турции, Сербии, Ганы и Парагвая.

Сейчас инфляционное таргетирование используют в общей сложности 36 стран, посчитали эксперты Института Гайдара, выпустившие в начале 2019 года доклад об особенностях перехода на таргетирование инфляции.

Как происходит таргетирование инфляции?

Центробанк прогнозирует динамику роста цен и сравнивает ее с целевыми показателями, которых желательно достичь. При этом ценовая стабильность не означает нулевую инфляцию, речь идет о наличии предсказуемо низкого темпа роста цен, который колеблется в узком коридоре. Разница между прогнозом и целью указывает, насколько регулятор должен скорректировать свою денежно-кредитную политику. В результате устанавливается плановый таргет по инфляции. В дальнейшем все действия монетарных властей по регулированию процентных ставок направлены на то, чтобы достичь этого показателя.

Развивающиеся рынки: надо быть гибче?

В развивающихся странах, по данным МВФ, режим инфляционного таргетирования стал вторым по популярности. Сейчас инфляцию таргетируют 25 развивающихся экономик. При этом классический вариант инфляционного таргетирования предполагает, что власти отказываются от таргетирования любых экономических показателей, кроме инфляции. В частности, валютного курса, уровня зарплат, уровня занятости и т. п. Проблема в том, что развивающиеся страны, чьи экономики сильно зависимы от доллара, а значит внешних шоков, сталкиваются с высокими курсовыми рисками, которые часто приводили к резкой и неуправляемой девальвации национальных валют. Поэтому, таргетируя инфляцию, развивающимся странам приходится быть гибче и допускать участие монетарных властей в процессе курсообразования, например, в виде валютных интервенций (как это делает ЦБ РФ в рамках бюджетного правила), сделок РЕПО в иностранной валюте, заключения операций «валютный своп». При этом официальные, декларируемые цели по динамике/уровню обменного курса отсутствуют.

Таргетирование инфляции: российская модель

Центробанк России официально перешел к режиму таргетированию инфляции в конце 2014 года. Таргет по инфляции был установлен на уровне 4%. Регулятор объявил, что намерен выйти на этот показатель к концу 2017 года, при том что в новейшей истории России годовой показатель инфляции ни разу не опускался ниже 6%. ЦБ и раньше публиковал прогнозные значения инфляции, но выйти на эти показатели практически никогда не удавалось, так как в приоритете у монетарных властей был контроль курса бивалютной корзины, а не показатели роста цен.

Переход к политике повышения ставок ЦБ начал еще в середине 2014 года. В результате чего ключевая ставка выросла с 5.5% в марте 2014 года до 9.5% в ноябре 2014-го. Но завершать смену монетарного режима ЦБ пришлось в совсем жестких условиях: в результате кризиса, который случился в конце 2014 года, цены на нефть упали со $110 до $55 за баррель, а рубль подешевел вдвое. Регулятор принял радикальное решение повысить ключевую ставку до 17%, чтобы приостановить дальнейшую девальвацию рубля и неконтролируемый рост инфляции. По итогам 2014 года уровень инфляции в стране составил 11.4%.

Несмотря на шоковую ситуацию в экономике, от таргета по инфляции ЦБ не отказался. Правда, за это решение пришлось заплатить: по итогам 2015 года спад ВВП составил 2.5%, а инфляция почти достигла уровня 13%. В следующие два года переломить инфляционный тренд регулятору все же удалось, благодаря высоким ставкам и ценой рецессии в экономике. В 2016 году инфляция составила уже 5.4%, а по итогам 2017 года — 2.5%. Это позволило ЦБ в 2017 году снова перейти к циклу снижения ставок, который продолжался вплоть до сентября прошлого года, когда регулятор впервые с декабря 2014 года снова поднял ключевую ставку из-за роста инфляционных рисков и опасений, связанных с волатильностью рубля.

Инфляционное таргетирование: за и против

Споры вокруг того, несет ли таргетирование инфляции больше пользы для экономики или скорее вред, ведутся столько же лет, сколько и существует этот монетарный режим.

Поклонники инфляционного таргетирования считают, что главный бонус, который получает любая экономика от таргетирования инфляции — это стабильность цен. Благодаря низкой инфляции у бизнеса, инвесторов и населения появляется больше уверенности в макроэкономической стабильности, горизонт планирования увеличивается, объемы кредитования растут, в экономике появляется больше длинных денег, у бизнеса и населения возникает больше стимулов к инвестициям, экономика начинает расти. Правда все это происходит не мгновенно, а в долгосрочной перспективе, по мере роста доверия к национальной валюте, денежным властям и той политике, которую они проводят.

Скептики утверждают, что хоть дезинфляционные процессы и обещают выигрыш когда-то в будущем, он вряд ли перекроет те потери, которые несет экономика и реальный сектор в настоящем из-за роста процентных ставок и низкой доступности кредита. Это особенно актуально в ситуации с Россией: в случае усиления санкций, роста геополитической напряженности, нового кризиса на развивающихся рынках, высокой волатильности нефтяных цен и рубля Банк России может отложить переход к нейтральной монетарной политике и даже снова перейти к ужесточению ДКП. А значит режим ожидания положительных эффектов от таргетирования инфляции, в котором находится российская экономика и который (как утверждают экономисты) в среднем составляет 3-5 лет, может серьезно затянуться.

Кроме того, хотя инфляционное таргетирование сегодня все еще считается наиболее продвинутым монетарным режимом в мире, отдельные экономисты начинают высказывать робкие сомнения по поводу того, что именно за ним будущее. Так, в июне 2019 г. ФРС проведет конференцию, посвященную пересмотру параметров ДКП. Итогом этих обсуждений может стать повышение цели по инфляции, а возможно (хотя и маловероятно) и вовсе отказ от инфляционного таргетирования в пользу таргетирования денежной массы, ВВП или других показателей, подчеркнул, выступая в январе на Гайдаровском форуме старший аналитик Центра экономического прогнозирования Газпромбанка Кирилл Кононов: «Очевидно, что какие-то изменения в американской денежно-кредитной политике будут и скорее всего это приведет к тому, что инфляционный уровень как в Штатах, так и в мире в целом может несколько повыситься. Было бы здорово, если бы мы успели запрыгнуть на этот поезд. Не хотелось бы, чтобы Россия оказалась в ситуации, когда она наконец-то научилась таргетировать инфляцию в тот момент, когда все остальные перестали это делать».

МНЕНИЕ

— Как вы считаете, чем можно объяснить рост популярности такого монетарного режима, как таргетирование инфляции, к которому перешли практически все развитые и многие развивающиеся страны?

— Чтобы понять логику изменений денежно-кредитной политики, невероятно полезно прочитать одни за другими «Основные направления...» Банка России — это документ, в котором Центральный банк с 2000 года заявляет, каких целей и как он собирается достигать в ближайшие годы.

При внимательном чтении этих документов, на мой взгляд, достаточно наглядно видно, что логика развития денежно-кредитной политики состоит в постепенном осознании серьезных ограничений, связанных с тем, чего в принципе возможно достигнуть инструментами, имеющимися в распоряжении ЦБ.

Ранние «Основные направления...» чрезвычайно амбициозны: в них устанавливаются целевые траектории для денежной массы и отдельных ее компонент, задаются границы для валютного курса и ставок денежного рынка, определяются целевые уровни безработицы и инфляции. В тихое и спокойное время такая сложная конструкция с не вполне ясными приоритетами и путаницей целей и инструментов (стабильный валютный курс — это и есть цель политики? Или это инструмент для достижения низкой инфляции?) может какое-то время работать. Но любой сколько-нибудь значимый внешний шок становится ультиматумом: так что же важнее — стабилизировать уровень занятости или курс? Курс или ставки? Ставки или инфляцию?

В итоге по мере осознанного отказа от контроля за многочисленными индикаторами в основном в силу осознания невозможности их контролировать в принципе или необходимости для этого отказаться от целей, которые кажутся более важными, большинство центральных банков пришло к сравнительно простой схеме: главная цель — стабильность роста цен, главный инструмент — короткий ставки в национальной валюте.

— В чем, по-вашему, заключаются основные преимущества и недостатки инфляционного таргетирования в современных условиях?

— Преимущество состоит в том, что этот подход имеет одновременно ясную цель и достаточно мало жестких ограничивающих правил. Если мы посмотрим на пятилетнюю историю таргетирования в России, то оно началось с радикального отказа от операций Центробанка на рынке, перехода к «ритмичным покупкам» для пополнения резервов, а теперь таргетирование инфляции оказалось вполне совместимо с бюджетным правилом. Из-за гибкости подхода назвать недостатки непросто — текущий опыт не знает ни одного случая отказа центрального банка от инфляционного таргетирования.

— В чем особенности именно «российской модели» таргетирования инфляции? Насколько успешно, на ваш взгляд, регулятор осуществил переход на этот режим и управляет им последние годы?

— Думаю, что одной из особенностей инфляционного таргетирования в российских условиях является уровень волатильности инфляции. Эта волатильность объективно предопределена структурой потребительской корзины с высоким весом продовольствия, масштабом внешних шоков рынков сырья или потоков капитала на развивающиеся рынки.

Простой иллюстрацией этого является то, что нередко прогнозы роста цен на 1-2 месяца вперед даются с погрешностью ±0.3 п.п., это довольно много.

— Если сравнить российский опыт с опытом других стран, применяющих инфляционное таргетирование, чей пример (успех) кажется вам наиболее показательным?

— Это простой вопрос — пример Чешского Национального Банка. Этот центральный банк демонстрирует беспрецедентный уровень открытости, уделяет огромное количество времени популяризации своей деятельности и ведет фундаментальную научную работу, помогающую многим из нас, экономистов, лучше понять взаимосвязи и механику экономических процессов.

— Нужна ли российской модели таргетирования инфляции определенная корректировка, с вашей точки зрения? Если да, то в чем именно?

— Думаю, что сейчас основная корректировка требуется не в части принципов политики, а в части ее коммуникации. Объективные данные говорят о том, что уровень предсказуемости денежно-кредитной политики пока ниже, чем в странах, на которые нам бы хотелось равняться. Часть этой непредсказуемости объективная — мы уже говорили о структуре потребления, экономики. Но часть — вполне искусственная, которую можно снизить.

На мой взгляд, этого возможно было бы достичь следующим образом: 1) повысить стандартны открытости в части аналитических инструментов Банка России — публиковать исходные расчеты, код расчетных моделей так, чтобы заинтересованные внешние наблюдатели могли бы с ними познакомиться, возможно, предложить свои наработки по их улучшению; 2) публиковать прогнозную траекторию или траектории ключевой ставки Банка России — так делает Банк Чехии и ряд других центральных банков, их опыт крайне положительно оценивается; 3) публиковать более подробно собственные прогнозы — сегодня, скажем, оценки инфляции доступны только на конец года, это создает неопределенность относительно того, что оказывается выше или ниже ожиданий ЦБ РФ в отдельные месяцы, а это в свою очередь создает неопределенность относительно решений ЦБ.

— Среди отдельных экономистов есть мнение, что инфляционное таргетирование в принципе не работает. Вы с ним согласны?

— Нет, принципиально не согласен. Можно по-разному оценивать природу замедления инфляции, которое мы наблюдаем последние годы — важно учитывать и серьезный вклад последовательной политики Минфина, и вклад изменений в принципы индексации регулируемых цен, и процессы, которые идут в сельском хозяйстве. Тем не менее, сложно оценивать данные за последние пять лет иначе, как подтверждение того, что таргетирование работает.

Самое важное!

✔ Инфляционное таргетирование — монетарный режим, при котором главной задачей монетарных властей становится поддержание стабильно низкого уровня цен в рамках официально озвученного таргета по инфляции. ЦБ контролирует инфляцию посредством процентных ставок: повышает ставку, если цены растут, и снижает ставку, если цены падают.

✔ Классический вариант инфляционного таргетирования предполагает, что власти отказываются от таргетирования любых экономических показателей, кроме инфляции. В частности, валютного курса, уровня зарплат, уровня занятости и т.п.

✔ Сейчас инфляционное таргетирование используют в общей сложности 36 стран, в том числе и Россия, которая перешла к таргетированию инфляции в 2014 году в период кризиса. Российский регулятор поставил цель достичь таргета по инфляции в 4% к концу 2017 года. Благодаря высоким ставкам ЦБ это удалось, но экономика в тот период находилась в рецессии.

✔ Поклонники инфляционного таргетирования считают, что стабильность цен, которой удается достичь с помощью этого монетарного режима, в долгосрочной перспективе обеспечивает макроэкономическую стабильность, способствует росту кредитования, инвестиций и экономики в целом.

✔ Критики инфляционного таргетирования ставят под сомнение саму способность центральных банков управлять инфляцией с помощью ставок. Кроме того, они полагают, что из-за роста процентных ставок и низкой доступности кредита экономика и реальный сектор несут большие потери в настоящем.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ Народные облигации 2.0

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика