Ипотека - самая животрепещущая тема в моем блоге. Немудрено. Каждый мечтает о собственном жилье, а единственным выходом видит ипотеку. Но с ипотекой жить не сладко. По собственному (хоть и короткому) опыту.

Годы в ипотеке - это годы без отпуска, без развлечений и в постоянном стрессе "а вдруг чего".

Мы закрыли ипотеку за 3 с лишним года, потому что не хотели так жить 12 лет. Всеми усилиями мы сберегали и направляли суммы в досрочное погашение. Использовали для этого налоговые вычеты, любые премии и какие-то незапланированные доходы.

Многие на консультациях говорят, что не могут много сберегать. Зарплаты едва хватает на еду и на ипотеку.

Но давайте посмотрим, что получится, если платить всего на 1000 рублей больше, чем положено по графику платежей? Есть ли смысл?

А также проверим, что выгоднее: уменьшать срок кредита или сумму кредита при досрочном погашении.

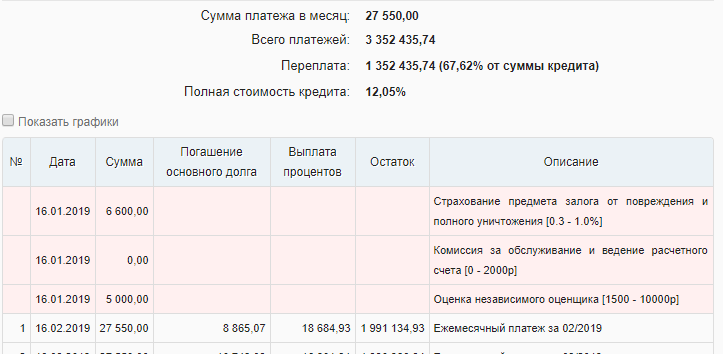

Итак, предположим, семья взяла ипотеку 2 млн.рублей под 11% годовых на 20 лет.

Как вы знаете сделки с ипотекой влекут за собой дополнительные расходы: оценка имущества, страхование залога, жизни заемщиков и многое другое. Мы оставим в качестве доп.расходов только страхование квартиры и оценку.

Тогда полная стоимость кредита будет уже 12,05%.

Ежемесячный платеж - 27550 рублей и переплата 67% - 1 352 435 рублей.

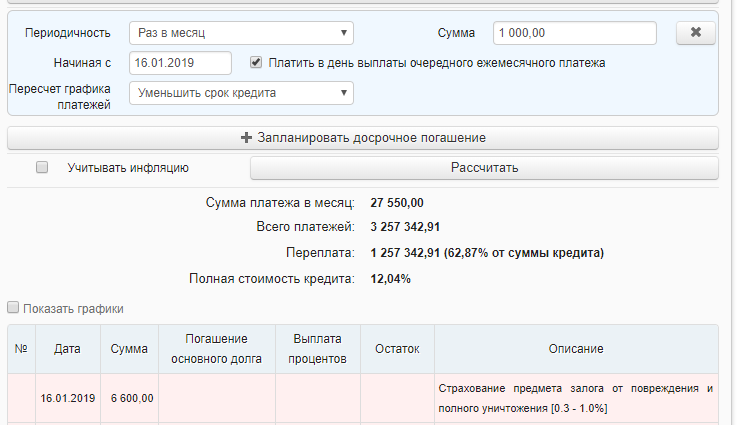

Предположим, что семья будет вносить каждый месяц на 1000 рублей больше, при этом уменьшая срок ипотеки.

При досрочном погашении можно выбрать 2 варианта: уменьшать срок или уменьшать сумму.

Получится:

Переплата составит 62% - 1257342 рубля.

Итого, экономия = 1352435-1257342=95 093 рубля.

Если мы будем уменьшать сумму платежа, а не срок:

Переплата = 1314058 рублей.

Экономия = 1352435-1314058=38 377 рублей.

Очевидно, что выгоднее уменьшать срок кредита.

А если семья будет платить на 5000 больше, чем по графику?

Экономия составит 1352435-984660 = 367 775 рублей.

Уже ощутимо, не правда ли?

У кого еще нет ипотеки советую прочитать:

Все, что вы хотели знать про ипотеку.

Варианты покупки квартиры без ипотеки.

Делитесь в комментариях, кто платил ипотеку досрочно.