Ни для кого не секрет, что последнее время в России ставки по депозитам падают. Наверняка вы уже задумывались, каким образом можно увеличить доход от своих сбережений, не теряя в надёжности. И такие способы, как ни странно, есть.

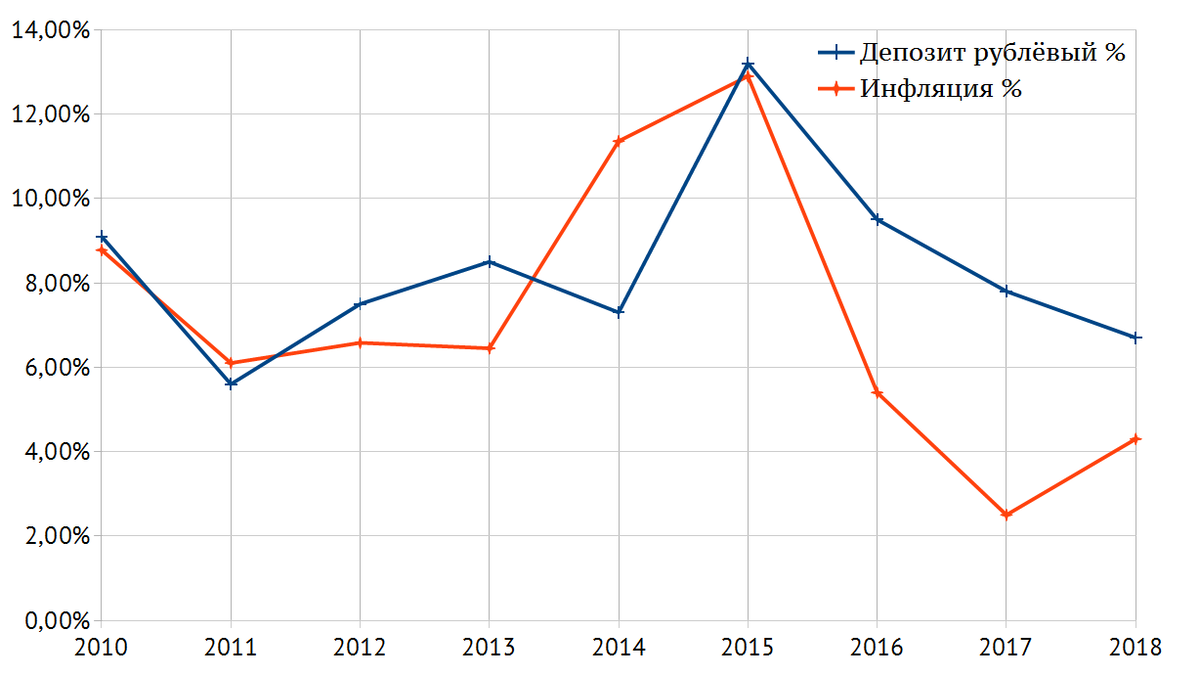

Как можно видеть из приведённой выше картины, последние десять лет средняя ставка по депозитам практически всегда превышала инфляцию (за исключением 2011 и 2014 годов). Таким образом, складывая деньги на вклад вы могли действительно его приумножить. Мало того, с 2008 года для того, чтобы подавить банковский кризис, государственное агентство по страхованию вкладов (АСВ) страхует все вклады на сумму до 700 000 руб, а с 2014 года — на сумму до 1 400 000 руб, включая недополученные проценты.

Как граждане ухарили с банкирами

Очень многие выработали следующую стратегию: выбрать банк (или банки для тех, у кого большой капитал) с наибольшей ставкой, участвующий в АСВ, и разложить по ним свои сбережения разбив их на части. Некоторые банки предлагали до 20% годовых, что очень и очень неплохо. В случае банкротства банка, вы получаете свои деньги с процентами, и перекладываете их в другой банк.

Такая стратегия приносила очень даже неплохой доход, гарантированный государством. Однако, как вы могли заметить, последнее время столь выгодные предложения найти практически невозможно. И этому есть объективные причины, на самом деле ситуация с такими большими ставками совершенно необычна, и не может продолжаться бесконечно. По сути, вкладчики высокодоходных но рисковых вкладов участвовали в консолидации банковского сектора РФ, которую проводит Центробанк. Недобросовестные банкиры, некоторые из которых до сих пор находятся в розыске, понимая, что банк скоро лишат лицензии объявляли баснословные ставки, затем выводили деньги и сбегали. А граждане получали компенсацию от АСВ.

Естественно, такой пир не может продолжаться бесконечно. Я думаю, вы и сами чувствуете, что банкет уже почти окончен, и некоторым десерта уже не достанется. Рано или поздно недобросовестные банки кончатся, а мы с вами вернёмся к нормальной ситуации. Какая же она?

Нормальная ситуация

Нормальная ситуация, которая наблюдается практически во всех капиталистических странах заключается в том, что средняя ставка по депозиту либо меньше инфляции, либо немного превышает её. Причём немного — это даже не 4% годовых, которыми мы могли наслаждаться в прошлом году, скорее это цифра чуть меньше 1% в год. На самом деле, если построить график приведённый вначале статьи, но с 1996 года, то мы увидим совершенно другую картину.

Действительно, практически всю историю новой России инфляция превышала ставку по депозитам. И это в общем-то нормальная ситуация. Подумайте, с чего бы банку выплачивать прибыль вкладчикам, а не своим владельцам? На самом деле, в современной системе банку деньги вкладчиков нужны лишь для обеспечения норматива достаточности капитала. И по окончательному завершению "расчистки" банковского сектора, мы вернёмся к ситуации, когда банковский депозит не является выгодным вложением.

На самом деле, практически нигде в мире банковский вклад не рассматривается как форма инвестиций. Это может быть способ накопить средства на какую-нибудь покупку, создать заначку на чёрный день, консолидировать средства для крупного вложения, но никак не способ заставить свои деньги работать. А что же может являться инвестициями? Нет, это в большинстве случаев отнюдь не собственный бизнес, это покупка активов: акций и облигаций, а также в некоторых случаях недвижимости, объектов искусства, или раритетных вещей. Не будем тут углубляться в различия этих видов инвестиций, отметим лишь что из них всех есть лишь один способ вложить свои средства с большей прибылью, чем в банке и с той же степенью надёжности. Какой же?

Облигации федерального займа

Облигация — это ценная бумага, которая по сути представляет собой заём корпорации, или государства у участников рынка. Федеральный займ — это облигации, выпускаемые Министерством Финансов Российской Федерации. Выплаты по ним гарантируются государством, причём возможности Минфина очевидно больше возможностей АСВ. На настоящий момент доходность по таким облигациям находится в диапазоне от 7,6 % до 8,5 % годовых, в зависимости от срока погашения. Отметим, что купля и продажа ОФЗ не облагается налогом.

Для инвестиций удобнее всего использовать серию ОФЗ-ПД, что значит с постоянным доходом. Стоимость одной облигации близка к 1000 рублей, то-есть сумма минимальных вложений гораздо меньше, чем минимальная сумма вклада в большинстве банков. Выплаты купонов (или процентов) осуществляются два раза в год. Однако, даже если вы продадите свои облигации, то следующий их владелец вернёт вам проценты за прошедший период — НКД, или накопленный купонный доход. Если вы выберете облигации со сроком погашения близким к сроку, на который вы хотите инвестировать, тогда вам не нужно будет беспокоиться об их курсовой стоимости. К примеру, для вложений на два года подойдёт ОФЗ-26214 с погашением 27 мая 2020 г.

Кроме того, совсем недавно государство дало возможность частному инвестору значительно увеличить доходность подобных инвестиций при использовании ИИС, если у вас есть облагаемый НДФЛ доход. Если вы работаете официально, то такой доход у вас обязательно есть. Так вот, с внесённой на счёт ИИС суммы до 400 000 руб. государство вернёт вам 13%, то есть до 52 000 руб. Для этого понадобится оформить налоговый вычет. Единственное условие - средства нельзя выводить со счета не менее трёх лет. Такой вычет можно получать каждый год. С этим вычетом, прогнозируемая годовая доходность такой инвестиции на три года получается уже около 12% годовых без реинвестиций. Согласитесь, неплохо?

Один из самых простых и удобных способов купить ОФЗ на ИИС — воспользоваться сервисом Тинькофф-инвестиции. При регистрации там, и покупке ценных бумаг вам подарят 1000 рублей. Вкладываться в ОФЗ, или продолжать хранить свои деньги в банке решать вам. В любом случае, ответственность за свои деньги несёте только вы сами.

А я, как ваш финансовый садовник попробую научить выращивать сад, который сможет радовать вас своими плодами. Подписывайтесь на канал, чтобы не пропустить новые публикации, а если вам понравилось, поставьте лайк. До новых встреч!