В прошлый раз мы рассматривали выгоды от ежемесячного погашения ипотеки на дополнительную 1 000 руб.

Давайте вспомним о возможности получить имущественный вычет от государства (если вы работаете официально) и посчитать "плюсы" от запуска его в оборот...

Разберем все тот же пример:

1 700 000 руб. в ипотеку под 11% (включая страховки) на 20 лет...

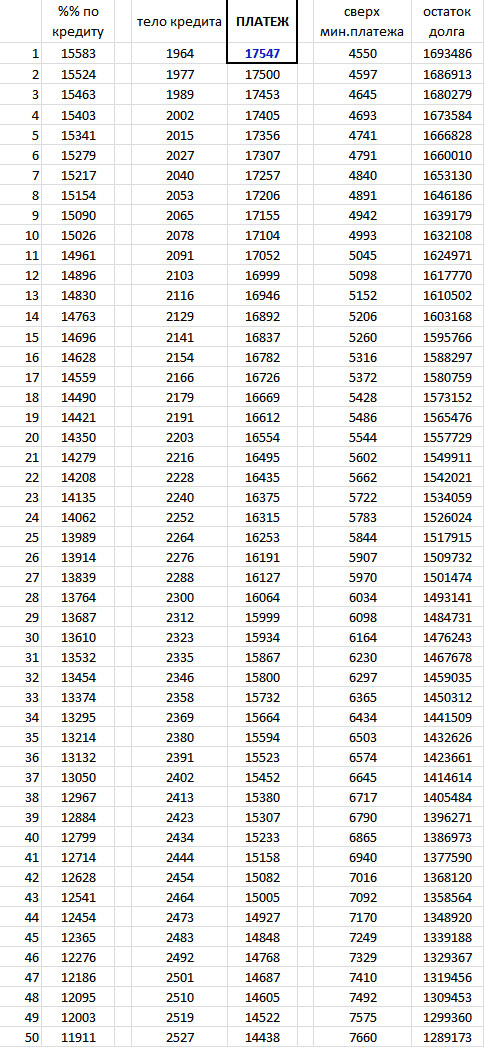

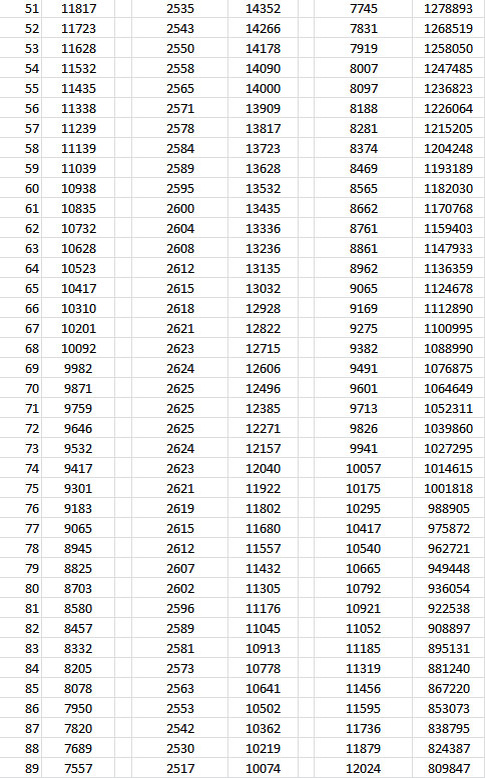

Переплата при платеже 17 547 руб./мес. - 2 511 329 руб.

Допустим, ваша официальная ЗП - 35 000 руб. (вроде такую официально декларируют по ТВ). И это ваша первая попытка получить имущественный вычет. Уплачиваемый работодателем за вас НДФЛ - 4 550 руб./мес.

Каждый гражданин имеет право 1 раз в жизни получить имущественный вычет от государства 13% с суммы до 2 000 000 руб. (до 260 000 руб.) при покупке жилой недвижимости. По ипотечным процентам - так же 13%, но сумма увеличена до 3 000 000 руб. (всего до 390 000 руб.).

ИТОГО: максимально можно получить до 650 000 руб.

(260 тыс. + 390 тыс.).

Законом предусмотрена возможность получать налоговый вычет ежемесячно от работодателя. Для этого нужно подать в налоговую заявление о подтверждении права на налоговый вычет, подождать месяц и идти с ним в бухгалтерию вашего предприятия...

В первую ЗП работодатель выплатит вам сумму уже удержанного в текущем календарном году НДФЛ и далее будет ежемесячно выплачивать этот налог на ваш зарплатный счет. Право на вычет нужно подтверждать ежегодно в налоговой, пока не исчерпаете всю сумму...

Таким образом, ваш ежемесячный платеж по кредиту составит 22 097 (17 547 + 4550) руб.

Сумму 260 тыс. руб. вам перечислят за 58 мес. За это время вы выплатите процентов на 801 311 руб. На них вам опять потребуется получить подтверждение из налоговой и отдать бумажку работодателю.

Итоговая выгода - 1 253 247 руб. и кредит кончится через 134 месяца (вместо 240)...

График платежей будет выглядеть так:

Ставьте пальцы вверх, подписывайтесь на канал, если тема интересна...

Ещё статьи:

- Как правильно платить кредит

- Откуда люди деньги берут

- Деньги под ногами