Если вас завтра уволят, вам есть на что кормить семью и платить за квартиру? Статья о том, как организовать свои собственные стабилизационный и инвестиционный фонды.

Большинство из нас, интересующихся финансовой грамотностью, слышали о том, что помимо контроля за денежными потоками, необходимо учиться выводить баланс доходов и расходов в плюс, откладывая часть денег. Этот процесс накопления или откладывания называют, «налогом на финансовую независимость», «платежом себе», «фондом финансовой свободы» и т.п.

Этот пункт в азах финансовой грамотности достаточно спорный, так как любой здравомыслящий человек понимает, что в условиях инфляции любые накопления достаточно быстро превращаются в мусор. Мы не будем сегодня затрагивать вопрос о том, где и в чем должны храниться накопления, чтобы их не съедала инфляция. Мы сегодня поговорим о привычке выводить свой баланс в плюс, а также о том, что нужно делать, чтобы иметь средства на черный день и на нужды инвестирования.

Нам нужен план

Существует два финансовых плана, которые имеет смысл для себя разработать и зафиксировать.

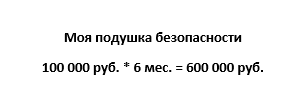

1. План финансовой безопасности

Если вы уже научились контролироваться свои финансовые потоки, имеете представление о сумме своих ежемесячных расходов, вы можете составить свой план финансовой безопасности. Это означает, что вы высчитаете сумму, которая вам понадобится для того, чтобы жить привычным образом жизни в течение полугода или года, если вдруг вас неожиданно уволят с работы, вы на длительное время потеряете трудоспособность или же ваш бизнес начнет сильно штормить.

Для расчета плана финансовой безопасности есть простая формула: если ежемесячные расходы умножить на 6 или 12 месяцев, получится сумма, которую нужно накопить и держать в доступном месте на финансовых носителях, которые можно будет легко обменять на живые деньги, еду или другие блага в любой ситуации. Т.е. если вы предприниматель, и есть опасность, что ваши счета теоретически могут быть заморожены, то лучше держать такие средства наличными в безопасном месте.

2. План финансовой независимости

В Европе и США проводились различные социологические исследования, в ходе которых выяснили, что сумма в 10000 долларов США может покрыть все базовые потребности любого человека. Если эти деньги поступают независимо от того прикладываете вы к этому усилия или нет, то можно считать, что вы финансово свободный человек.

Для того, чтобы иметь план свой финансовой независимости, вам нужно посчитать какую сумму вам надо держать в инвестициях, чтобы ежемесячно пассивный доход составлял $10000. Естественно, эта сумма будет зависеть от среднего процента на вложенные инвестиции. Например, если взять средний процент на не самые рискованные виды инвестиций - 12% годовых, то вам понадобиться сумма в 1 млн вложенных долларов, чтобы получать ежемесячно $10000.

Одной полезной привычкой больше

После того, как вы прописали себе два финансовых плана, можно приступить к откладыванию средств для их реализацию. Есть разные способы, как приобрести привычку откладывать деньги. Основной принцип накопления средств ставить сохранение денег в приоритет номер 1. Это означает, что если вы получили доход, то первое, что вы должны делать – это отложить определенный процент от полученного дохода, а оставшуюся сумму уже распределять на необходимые траты.

Гуру финансовой грамотности, например, Бодо Шефер, рекомендуют жить на 40% от вашего дохода, дабы на оставшиеся 60% была возможность формировать свои собственные стабилизационные и инвестиционные фонды. При этом, Б. Шефер, говорит о том, что привычку откладывать особенно важно формировать, если вы имеете большие выплаты по кредитам. Так что отговорки о том, что у вас большие платежи по кредитам и вы не можете откладывать деньги и так жить не на что, можете оставить для своего внутреннего голоса.

Вы еще читаете???!!! Круто!!! Вы огромные молодцы, что умеете справляться со своим эго!

Если вы никогда в жизни не откладывали денег, то вам будет сложно со всех доходов откладывать сразу 60%. Рекомендуется начать с 10%. Если вы до этого жили на зарплату в 20000 руб., поверьте жизнь на 18000 не особо отличается от жизни на 20000 руб., а перспективы такого финансового шага могут быть гораздо более радостные, чем от 2000 руб. расходов.

На первоначальном этапе не так важен процент с вашего дохода, который вы готовы отложить, как сама привычка. Можно начать с 1% дохода и прибавлять по 1% каждый месяц. Например, в январе вы отложили 1% от дохода, в феврале 2%, так к концу года у вас уже будет привычка откладывать 12% от дохода.

Мы с вами всю жизнь платим всем, кому не лень: владельцам магазинов, где покупаем еду и одежду, коммунальным службам, государству, кредиторам и т.д. Пора научиться в первую очередь платить себе, потом всем остальным. В конце концов, если мы приобретем привычку делать первоочередным расходом налог на собственную финансовую независимость, то наша жизнь в перспективе сильно изменится в лучшую сторону. Не думаю, что покупка нового пледа или штор также сильно повлияет на наше будущее.

Поиграем?

Для тех, кому непросто дается регулярность в откладывании средств, предложу пару-тройку игровых способов накопления денег.

1. 52 недели богатства

Увлекательный игровой способ накопить за год 138700 руб. Задача каждую неделю откладывать на 100 рублей больше. В году 52 недели. В первую неделю 100 руб., во вторую 200 и т.п., последняя отложенная сумма в году будет 5200. Итого за год будет отложено 138700 руб.

Есть упрощенная версия этой игры, когда вы не последовательно откладываете 100, 200, 300 и т.д., а в зависимости от ваших финансовых возможностей берете любую сумму из таблицы и ее откладываете. Например, в декабре вас ждет 13я зарплата и вы готовы отложить сразу 5200, потом на следующей неделе 5100 и 4900 на третьей неделе, а вот в середине января придется потуже затянуть пояс, и вы сможете отложить только 100 и 200 руб. Для того, чтобы не запутаться можно помечать отложенные суммы в специальном бланке, зачеркивая отложенную сумму из заданной колонки. Бланк можно скачать здесь.

Лайтовая версия игры 52 недели богатства для тех, кто совсем не уверен в своих силах, но хотел бы все-таки выработать в себе привычку откладывать деньги. Просто уберите нолик и откладывайте 10, 20, 30 … 520 рублей. Тогда в конце года вы накопите 13800 руб. На бланке имеется две колонки для лайтовой версии игры и продвинутого варианта. Бланк качайте здесь, ниже смотрите видео, как им пользоваться.

2. Денежный расизм

Купюры имеют разные расцветки. Можно выбрать любой цвет и наречь купюры этого цвета привилегированной финансовой расой, которой необходимы особые условия хранения и содержания. К примеру, не пристало синеньким новеньким 2000ным купюрам валяться в карманах и кошельках, ходить по грязным рукам от покупателей к продавцам и обратно. Им уготована жизнь в просторных деревянных шкатулках с мягким суконным дном, лежать им ровно разложенными аккуратными пачечками и ожидать особого случая быть вложенными в супер-успешное дело.

Ну вы поняли. Просто изымайте из кошелька все 2000ные купюры и откладывайте. Как вариант.

3. Болгарский способ

На болгарском языке БАНК звучит как БАНКА. Есть люди, которые не доверяют банкам и сберегательным кассам, а просто старым дедовским способом выгребают из кошельков мелочь и кидают их в трехлитровую банку.

Можно совмещать предыдущий способ и болгарским, откладывая только монетки с определенным достоинством. Практики болгарского способа утверждают, что в трехлитровый банке, полной 10ти рублевых монеток, помещается 21-24 тыс. руб. Я, например, никогда не трачу десяточки с памятными рисунками на аверсе.

Главный секрет болгарского способа закатать банку металлической крышкой, чтобы не было соблазна вынуть монетки до того, как она наполнится. Как раз об этом далее.

Техника безопасности или как не потратить отложенное

У большинства, кто хоть раз пытался начать откладывать деньги, проблема больше не в том, чтобы отложить, а в том, как накопленное не потратить не по назначению. Ведь когда получится первая значительная сумма, как по закону подлости, она будет ровнехонько вписываться в сумму какой-то крайне необходимой покупки или наоборот в пользу неразрешимой финансовой ситуации. Есть ряд способов бороться с непреодолимыми соблазнами заткнуть денежную дыру своим стабилизационным фондом.

1. Консервы

Подходит только для пользователей болгарского способа накоплений. Как уже говорилось выше банку надо закатать, как огурцы. Этот способ больше для осознанных людей, так как взять в руки открывашку не такая уж и большая заморочка, которая остановит человека, устремленного потратить все, что нажито непосильным трудом.

2. Вклад

Лайтовый способ для тех, кому достаточно легко удержаться от непредвиденных трат. Выберете в банке вклад поинтереснее, где процент на накопления побольше, в идеале с ежемесячной капитализацией, желательно такой, где теряются все проценты при досрочном изъятии средств, дабы у вас было больше мотивации додержать деньги до конца срока вклада и не потратить. Обязательно проверьте возможность пополнения вклада.

3. Доверься другу

Здесь надо быть очень аккуратным. Друг или родственник, во-первых, должен быть честным человеком, чтобы деньги, переданные ему на хранение, он не потратил. А, во-вторых, и это даже главнее, чем предыдущее условие, он должен быть непреклонен при ваших изобретательных просьбах вернуть хотя бы часть, когда вот очень надо, прямо вопрос жизни и смерти, и устоять при всех ваших проклятиях на случай непредвиденной ситуации.

Тщательно выберете подходящего человека из вашего окружения, в идеале того, у которого все хорошо с финансовой грамотностью, и четко обговорите условия, при которых друг должен будет вам эти деньги вернуть, а при которых не должен этого делать ни в коем случае. Также оговорите, как будет учитываться контроль пополнений, если они планируются, чтобы в конечном итоге суммы у вас и у него были одинаковые, и не возникло споров. Ну и желательно составьте какую-то бумагу типа договора. Дружба дружбой, знаете ли, а жизнь, как говорится, со всеми случается…

4. Валютный контроль

Обмениваем отложенные деньги сразу на валюту, которую сложнее потратить. Пока курс выберешь, пока доедешь до выбранного обменника, пока очередь в кассу отстоишь, 10 раз подумаешь, и вероятность, что одумаешься, гораздо выше, если просто пойдешь и потратишь рубли. Хотя если вы пользуетесь электронными способами обмена валют, типа Золотой короны или мультивалютной карты Тинькофф, когда просто перекидываешь деньги со счета на счет за секунды, то тут все “пока” не действуют.

5. Золотой запас

Если вы себя очень хорошо знаете, и понимаете, что вышеперечисленные способы – это так себе сдерживающий фактор для вас. Покупайте золотые или серебряные слитки или монетки. Стоимость у них бывает от нескольких сотен рублей.

Разница в том, что монетки надо хранить аккуратнее, при незначительных повреждениях сильно падает их стоимость, в монетке заложена культурно-историческая ценность, помимо стоимости самого металла, поэтому ее стоимость будет сильно отличаться от биржевой стоимости металла, плюс монетки не облагаются НДС в РФ. Слитки облагаются НДС, но стоимость за грамм металла часто ближе к биржевой, спред покупки и продажи достаточно большой, и при продаже слитка ранее, чем через 3 года владения, вам необходимо будет заплатить налог.

Есть риск потерять деньги на спреде при продаже, но это самый надежный способ уберечь накопления от незапланированных трат. Ну и конечно, ценность металла при любых экономических и политических коллапсах гораздо более устойчивая, чем у бумажных купюр.

Вы что все прочитали?! Какие вы красавцы! Сразу ясно, у кого большая мотивация и кто готов что-то из этого применить прямо сейчас. Спасибо вам за уделенное время. Рада, если буду полезной. Смотрите мои прямые эфиры в Инстаграм и задавайте вопросы в комментах ниже, обязательно отвечу. Возражения и критика тоже принимаются, в спорах рождается истина. Welcome в подписчики.