Инвестирование в недооцененные страны занимает самую значительную часть в моем личном портфеле. Это стратегия долгосрочного инвестирования в акции, которая позволяет снизить статистически максимальную просадку. И, что самое привлекательное, стратегия помогает увеличить доходность (по сравнению с индексами широкого рынка) за счет того, что избегает пузырей, избегает переоцененных стран.

Таким образом, мы инвестируем в те страны, которые сейчас более привлекательны.

Международная статистика CAPE (Shiller P/E)

По многим исследованиям коэффициент CAPE является наиболее эффективным для стоимостной оценки, в том числе отдельных стран, что нас сейчас и интересует.

График взят с сайта www.multpl.com/shiller-pe (там его можно посмотреть в реальном времени)

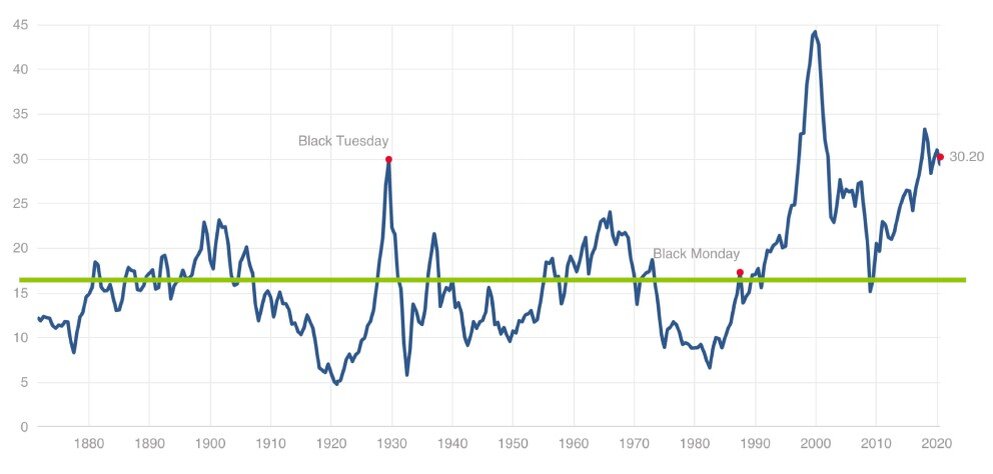

Рассмотрим график с 1880 года по сегодняшние дни. Мы видим, как колебался Коэффициент CAPE (Shiller P/E) для индекса S&P 500. Мы можем увидеть, что очень высокие значения он принимал в «Черный вторник» (Black Tuesday), после которого началась Великая депрессия.

Следующая красная точка на графике — «Черный понедельник» (Black Monday). Это известное событие 1987 года, когда за 1 день американский рынок акций упал более чем на 20%. Была тоже паника, но при этом мы видим, что CAPE не был сильно «перегрет» — значения коэффициента на уровне среднего значения (зеленая линия). То есть пузыря не было и рынок достаточно быстро восстановился и пошел в рост.

Смотрите, какой высокий был CAPE в 2000 году, когда надулся пузырь доткомов.

В настоящий момент (2020 год) мы находимся примерно на уровне «Черного вторника», как перед Великой Депрессией. Уровни достаточно опасные. Но мы понимаем, что, если CAPE высокий, это не значит, что он не может вырасти еще больше. Такой же уровень, как сегодня наблюдался в 1997 году и после этого рынок рос целых 3 года до 44-45, пока не достиг пика в 2000 году.

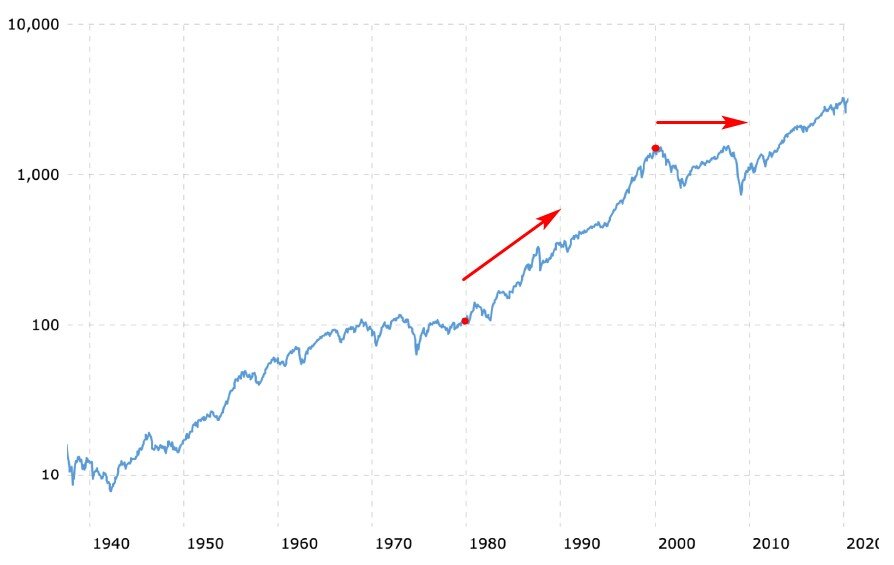

Глядя на график выше, стоит задуматься, разумно ли рынку США отводить одинаковую долю, находясь в 1980 (один из самых низких уровней по CAPE) и в 2000 году (максимальное значение CAPE).

Посмотрим теперь на график индекса S&P 500 за 1980 и 2000 года:

Примечание. Старые значения на графике относятся к S&P 90 и еще более ранним модификациям этого индекса.

Сопоставляя значение коэффициента CAPE и графика S&P 500 мы можем увидеть, что после низких значений (1980) рынок потом хорошо растет, а при высоких — падает или длительно топчется на месте.

Есть еще очень показательный график от компании Star Capital:

- Красная линия — реальный рост индекса S&P 500 сверх инфляции (левая шкала).

- Серая область — это коэффициент CAPE для S&P 500

- Синими столбиками подсвечены те моменты, когда CAPE был больше 22 (правая шкала).

Можно заметить, что сразу после синего столбика (когда CAPE показывал высокую оценка стоимости акций) наступает время, когда рынок долгое время находится в боковом движении, не показывает заметного роста. Это иллюстрирует красный прямоугольник.

Вывод. Мы видим прямую взаимосвязь. Когда высоко оценен рынок, то дальше ему расти намного сложнее. Когда низко оценен — жди хорошего роста.

Есть исследования и статистика, которые показывают, что инвестирование с учетом коэффициента CAPE реализует принцип «Покупай дешево, продавай дорого».

Ниже мы видим диаграмму, на которой показана среднегодовая реальная доходность американского фондового рынка в последующие 10 лет относительного того, какой был стартовый коэффициент CAPE.

Например, если CAPE был меньше 10, то в последующие 10 лет в среднем рынок рос на 11% сверх инфляции в год. И так далее. Если CAPE был больше 25, то рост американского рынка не превышал 1% за последующие 10 лет. Мы видим четкую прямую зависимость, подтверждающую ранее высказанные факты.

CAPE — это не волшебная палочка, которая покажет, куда пойдет рынок завтра. Это инструмент долгосрочного инвестора, который предполагает с хорошей вероятностью направление движения рынка, показывает, где больше потенциал роста. Но никак не инструмент для спекулятивной игры.

Эта же статистика нам позволяет оценить лучшие и худшие годы американского фондового рынка за период с 1881 по 2011 годы:

CAPE в начале периодаРеальная доходность за последующие 10 лет, % годовых10 худших годов23.31-3.3%10 лучших годов10.9216.1%

Здесь мы снова видим характерную зависимость, что лучше начинать инвестировать в то время, когда рынок дешевый, чем в то время, когда рынок дорогой.

Есть также наглядные исследования о предсказательной способности коэффициента CAPE, где мы можем увидеть насколько хорошо это работает для различных временных периодов.

Мы видим, что голубые точки распределены практически хаотично и это не несет особой предсказательной пользы. Но если мы начнем постепенно увеличивать срок, то увидим следующее:

Пунктиром проведена линия по средним значениям и мы можем понять, что на сроке от 5 лет появляется определенный эффект. При низких значениях CAPE (ниже 10-12) мы не видим отрицательной доходности в последующие 5 лет.

На сроках 10 лет видна сильная зависимость. Чем больше срок, тем пунктирная линия располагается «более горизонтально».

На периоде более 20 лет голубые точки начинают лежать практически в одной плоскости. То есть все значения стремятся к некоему среднему, что не очень хорошо, так как ухудшается предсказательная способность. За такой срок проходит много циклов удешевления и удорожания рынка, исчерпывается потенциал прогнозирования.

То есть оптимальные результаты мы увидим на периодах 5 и 10 лет.

Вывод. Мы увидели, что выбирая более привлекательные значения коэффициента CAPE, можем получить в дальнейшем более высокую доходность. Но есть и другие плюсы. Оказывается, что для более низких значений CAPE просадки тоже становятся более маленькими.

Ниже представлены итоги исследования от компании GMO:

Исследование проводилось на индексе S&P 500 на периоде с 1940 по 2012 год. Здесь данные разделили по коэффициенту CAPE на 5 частей: от значений, когда рынок был дорогой до значений, когда рынок был наиболее дешевый.

Темно синий столбец – это средняя максимальная просадка (левая шкала). Чем более дорогой был рынок, тем просадка в последующие 3 года была выше.

Красные ромбики – самая максимальная просадка (правая шкала). Тоже мы видим, что, чем более дешевый был рынок, тем меньшая у него была просадка в последующие 3 года.

Вырисовывается очень явная тенденция, что при дешевом рынке мы получаем в дальнейшем высокую доходность и низкую просадку.

Как ни смотри, этот подход дает плюсы для долгосрочного инвестора. Единственно, возникает вопрос, стоит ли ждать, когда коэффициент станет достаточно низким. И насколько низким? Коэффициент может долго расти, потом вернуться к среднему значению (для этой акции или страны), потом снова начать расти и не показывать достаточно низких значений, чтобы сигнализировать, что инвестору пора заходить на рынок.

Эта стратегия не о том, чтобы угадывать точку входа на рынок и когда выйти с него. Но, поскольку, у нас есть не только США – есть целый мир и возможности инвестировать в разные страны, то мы можем просто выбирать те страны, которые сейчас оценены недорого и тем самым имея хороший потенциал для роста. И избегать те страны, которые оценены дорого.

CAPE и международные рынки

Выше мы рассматривали коэффициент CAPE только на американском рынке. Пора посмотреть, какова его прогностическая ценность на фондовых рынках всего мира.

Первый наглядный пример, сравнивающий рынок США и Китая иллюстрирует график ниже:

Примечание: У Китая до 2005 года значение CAPE было не нулевое, а просто не было данных.

Мы можем увидеть, что в Китае в 2007 году был надут пузырь настолько большой, что слегка переплюнул по величине знаменитый пузырь «дот комов» в 2000 году в США. Этот пузырь в Китае очень быстро вырос и так же быстро сдулся. Это показывает нам возможности международной диверсификации.

Есть относительно распространенное мнение, что рынок США всегда стоит дороже. И он должен стоить дороже, ведь это рынок США. Но мы видим, что на протяжении длительного времени рынок США переживал разные времена – мог стоить сильно дешевле, дороже и сильно дороже. Сейчас мы это наблюдаем относительно Китая.

Итак, к чему привело такое надувание пузыря в Китае? На графике выше мы видели пузырь 2007 года на очень высоком уровне. Что происходило с доходностью фондового рынка Китая?

MSCI — компания, занимающаяся исследованиями в области инвестиций и расчетом фондовых индексов.

Мы видим взлет цены в 2007 год. Если бы мы инвестировали на этом пике, то рынок только в 2017 году вернулся к этому значению и мы бы получили фактическую прибыль. А если бы мы избежали вложения в такой дорогой рынок и инвестировали чуть раньше или чуть позже, то «поймали» бы достаточно неплохой рост.

Соответственно, для Китая есть такая же зависимость, что и для США. Тоже бывают пузыри. Рынок Китая может стоить дороже, чем США или дешевле. У каждой страны своя история, которая находит отражение на фондовой бирже страны. Также иногда играет роль популярность или «мода» у инвесторов в определенное время.

Сейчас посмотрим интересный сводный график с коэффициентами CAPE большого количества стран:

Некоторые страны присоединяются позже 1969 года, так как для них не было данных. Каждая страна своим цветом. Что мы можем увидеть? В первую очередь бросается в глаза огромный пузырь в Японии в 80-х годах: коэффициент CAPE доходил почти до 100.

Мы видим, что в большинстве случаев среднее значение CAPE находится на уровне 15-20.

Минимум находится на уровне 7, максимум на уровне 45 и выше. Пока мы изучаем общие тенденции, не важно, какая страна.

Также можно увидеть некоторую синхронность: в определенное время многие рынки растут или падают. Но если детальнее понаблюдать, то иногда рынки меняются местами: в одной стране растет, в другой падает, в разное время по-разному.

Таким образом, можно взять в наш условный международный портфель индексы нескольких стран и получить более плавную кривую роста. Добавлять страны с низким CAPE, и избегать страны с высоким.

Если всю информацию аккумулировать вместе, то можно увидеть по всему миру прямую зависимость: чем выше коэффициент CAPE, тем меньше дальнейшая доходность.

Чем коэффициент CAPE меньше, тем среднегодовая доходность за 10 лет выше.

Эту статистику собирал Меб Фабер в 2013 году. В его исследованиях сначала участвовало 10 стран, потом 20. По мере нахождения данных (их не так просто найти за исторические периоды всех стран) статистика становилась все полнее. Больше всего данных, конечно, по США.

Еще хорошее исследование проводила компания Star Capital Research c 1979 по 2015 год:

Они проанализировали несколько стран. США разбита дополнительно на несколько индексов (S&P 500 и MSCI). All Countris – все страны (среднее значение).

Здесь мы видим, какие были максимальные, минимальные, средние и медианные значения коэффициентов CAPE. Например, в Японии максимальный CAPE был 91.5 и мы недавно на графике видели эту картину.

75% — это процент случаев не выше которого был коэффициент CAPE (и по аналогии 25%).

По странам могут быть достаточно широкие отклонения. В пример можно поставить ту же Японию со средним значением 43, а у Норвегии – 15. Но средние значения по всем странам примерно 18-20.

Relative Standard Diviation во всех странах – стандартное среднеквадратичное отклонение, означает размах колебаний от среднего значения – 30-31%.

Таким образом, для какой-то страны понятие «низкого CAPE» может быть одно, а для других – другое. Но мы не можем сказать об этом точно, ведь это может быть обусловлено конкретным периодом.

Например, США мы берем за огромный отрезок времени, когда сменялись периоды высокого CAPE, периодами низкого. Или возьмем Японию, у которой в начале исследования (1980) был пик пузыря, а мы с этого времени начинаем считать. Этим может быть обусловлен долгое время высокий CAPE, но это не значит, что он для Японии нормален. Со временем пузырь сдувается и коэффициент возвращается к каким-то адекватным значениям.

Суть инвестирования в недооцененные страны

В этой главе мы рассмотрим, как мы можем использовать знания о коэффициенте CAPE из предыдущих глав, чтобы составить инвестиционный портфель. И вспомним, что проблема классического подхода в том, что переоцененные страны занимают в классических портфелях слишком большие доли.

Базовый принцип стратегии:

- В начале каждого календарного года мы смотрим на коэффициенты CAPE разных стран, сортируем по возрастанию и выбираем группу стран с минимальным значением.

- Бывают случаи в истории, когда растут практически все страны, поэтому нужно добавить фильтрацию от повсеместной переоценки. Чтобы не попасть в такую ситуацию нужно для себя определить значение CAPE, при достижении которого страна становится для нас инвестиционно привлекательной.

- Мы инвестируем пропорционально в каждую недооцененную страну, либо вырабатываем правило, чтобы наиболее «дешевые» страны получали долю побольше.

- В начале следующего года мы снова смотрим на коэффициенты CAPE разных стран и проводим ребалансировку. Какие-то страны продолжат находиться на низких значениях CAPE – их мы оставляем в портфеле. Другие страны будут восстанавливаться, CAPE будет становиться выше значения нашего фильтра – такие нужно удалить из портфеля. И будет группа стран, которые будут все больше погружаться в кризис – их CAPE будет продолжать падать. Эти страны нужно докупать, не смотря ни на что.

- Если мы вносим денежные средства в течение года, то разумно придумать, как их использовать прямо сейчас, а не ждать до января. Для этого можно заранее присматривать новых «аутсайдеров» с низким CAPE и потихоньку покупать.

Информация о конкретных параметрах фильтра, количестве стран и других тонкостях детально дана на вебинаре.

Дополнительная информация здесь: https://real-investment.net/stati/investitsii/strategiya-investirovaniya-v-akczii-kompanij-nedooczenennyh-stran.html