Schlumberger в апреле сократила дивиденды на 75%, что стало первым сокращением компании за более чем 40 лет, когда нефтесервисный гигант отреагировал на падение цен на энергоносители.

Поскольку производители энергии быстро сокращают расходы на бурение и гидроразрыв скважин, рынок услуг Schlumberger сокращается беспрецедентными темпами.

Руководство потратило большую часть этого года на реализацию обширного плана реструктуризации, чтобы привести бизнес Schlumberger в соответствие с этой новой нормой.

Ключевые компоненты включают увольнение около 20% сотрудников, сокращение некоторых низкоприбыльных и капиталоемких предприятий и сокращение расходов.

В целом, Schlumberger стремится навсегда устранить фиксированные расходы на 1,5 миллиарда долларов на ежегодной основе (более 5% от конечной 12-месячной выручки) и достигла более 80% этой экономии по состоянию на конец третьего квартала.

В сочетании с действиями по повышению качества своего портфеля, Schlumberger видит потенциал для возврата к уровню EBITDA до пандемии в 2019 году, восстановив лишь половину от 30% -40% годового снижения выручки, которое испытал бизнес.

Хотя макроэкономическая ситуация остается сложной в обозримом будущем, Schlumberger хорошо справляется с факторами, которые она может контролировать.

Выручка в третьем квартале снизилась на 2% последовательно, но скорректированная маржа EBITDA подскочила на 3,7% до 19,4%. Это недалеко от рентабельности EBITDA Schlumberger в 2019 году в 20,2%, несмотря на то, что выручка остается примерно на 40% ниже по сравнению с предыдущим периодом.

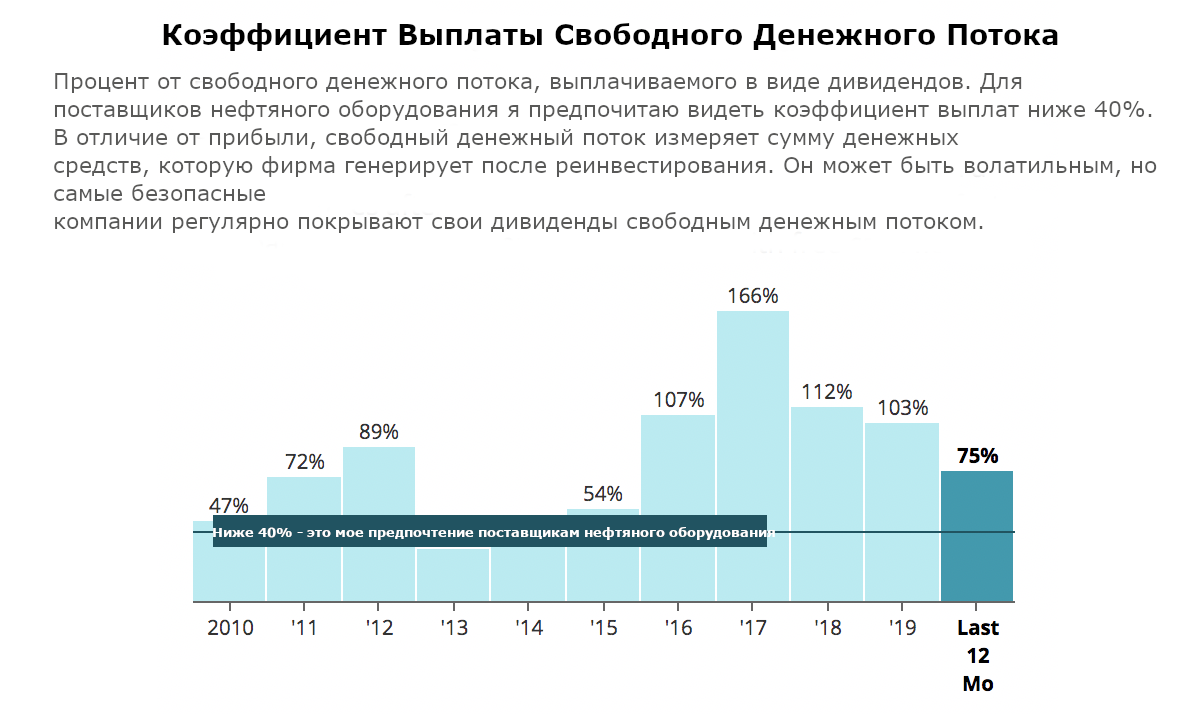

В результате у Schlumberger стабильный денежный поток. Несмотря на выплату выходных пособий в размере 273 млн долларов в рамках плана сокращения штата, в прошлом квартале компания получила 226 млн долларов свободного денежного потока.

Этого было более чем достаточно для выплаты дивидендов, которые стоят около 175 миллионов долларов в квартал.

Баланс Schlumberger также остается в хорошей форме. Кредитный рейтинг компании A от Standard & Poor's находится на территории инвестиционного уровня, а чистый долг Schlumberger в прошлом квартале снизился почти на 0,5 миллиарда долларов по сравнению с тем же периодом прошлого года.

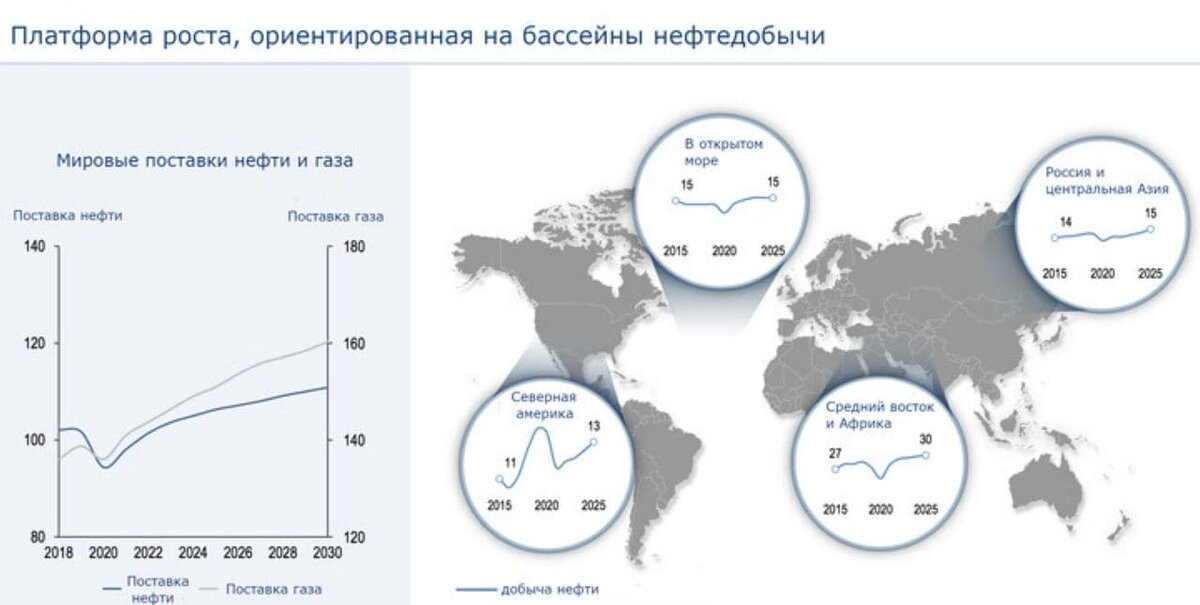

Забегая вперед, Schlumberger по-прежнему надеется, что мировая добыча нефти будет постепенно восстанавливаться (на международные рынки приходится 80% выручки). При более экономичном ведении бизнеса прибыль компании будет быстро расти, когда она начнет восстанавливаться.

Проблемы, стоящие перед энергетической отраслью, вряд ли могут быть быстро решены с учетом неустойчивого восстановления мировой экономики, но я по-прежнему считаю, что ископаемое топливо останется основным компонентом мирового энергобаланса.

Тем не менее, Schlumberger остается бизнесом с высокой цикличностью, которому предстоит потенциально долгий период восстановления. Акционеры должны быть довольны этими рисками и слабыми перспективами роста дивидендов компании до восстановления доходов.

Я продолжу следить за ситуацией, необходимо будет увидеть, как покрываются дивиденды Schlumberger и увеличиваются долговые обязательства.