В одной статье я решила объединить сразу несколько тем:

1. Как нас обманул сотрудник сбербанка.

2. Как мы первый раз потеряли деньги из-за менеджеров Дом Клик.

3. О странных справках, которые затребовал Сбербанк через менеджеров Дом Клик.

Итак начну рассказывать по порядку.

Как нас обманул сотрудник Сбербанка

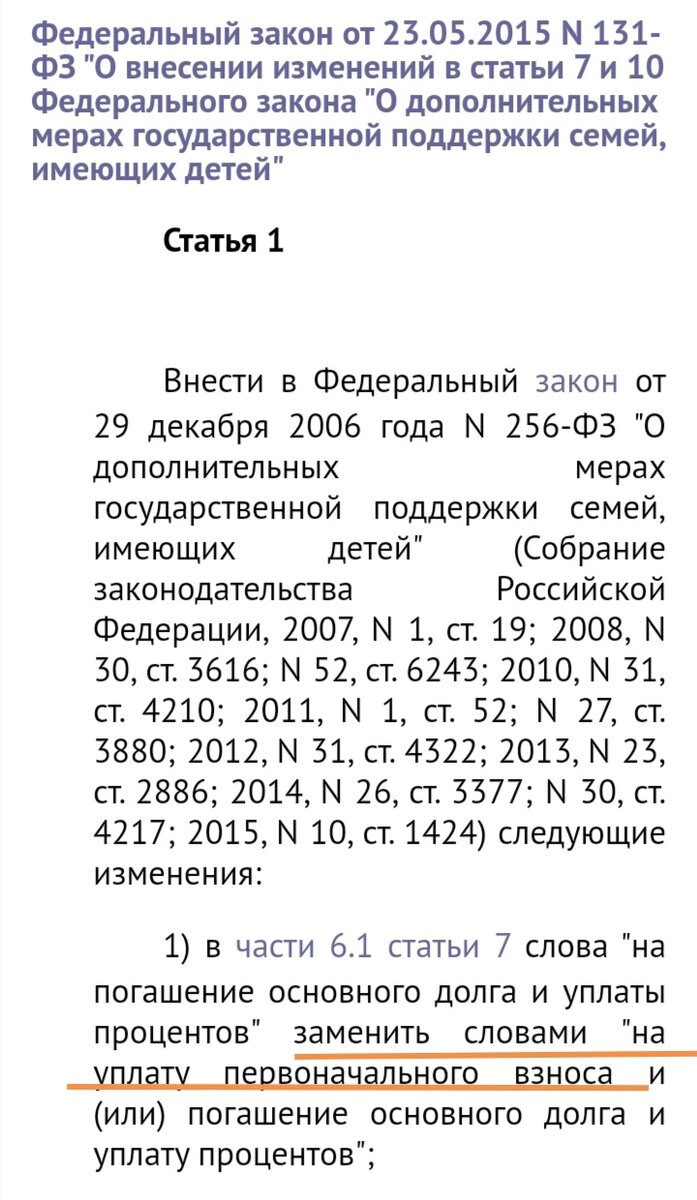

Пришли мы с мужем подавать заявление на ипотеку в офис Сбербанка. Сотруднику банка сказали, что хотим в качестве первоначального взноса использовать МК (материнский капитал). На что получили ответ, что для первоначального взноса требуется только наличка. А МК банк принимает только как часть средств в счёт погашения ипотечного долга.

-Как так? -Удивилась я. - Ведь в законе прописано, что МК можно использовать как первоначальный взнос.

Но менеджер уверенно утверждал, что Сбербанк выдаёт ипотеку только с первоначальным взносом в виде налички или денежных средств на р/с с дальнейшим их безналичным переводом покупателю. В итоге нам пришлось согласиться и подать заявку на условиях банка.

Как оказалось, сотрудник банка все наши данные просто ввёл в приложение Дом Клик. Далее он объяснил, как установить эту программу к нам на телефон, и как потом добавлять документы, которые ещё будет запрашивать программа.

Это уже позже мы поняли, что изначально в банк было приходить не обязательно, и СБ работает с ипотекой только через Дом Клик.

А дальше пришло очередное прозрение. Один из менеджеров ДК (Дом Клика) сказал, что всё таки можно было подать заявку, указав в качестве ПВ (первоначального взноса) только МК. Но так как заявка, в которой в качестве ПВ указаны наличные, уже одобрена банком, то изменять условия уже нельзя.

К тому же, когда мы были в банке, на мой вопрос о нашем праве воспользоваться субсидией 450000 руб. за третьего ребёнка, я не получила внятного ответа. Сотрудник Сбербанка сказал, что мне всё расскажут менеджеры, которые занимаются оформлением документов ипотечного кредитования.... Почему человек, который берёт на себя оформления заявки не компетентен в таких вопросах?

Как мы первый раз потеряли деньги из-за менеджеров Дом Клик

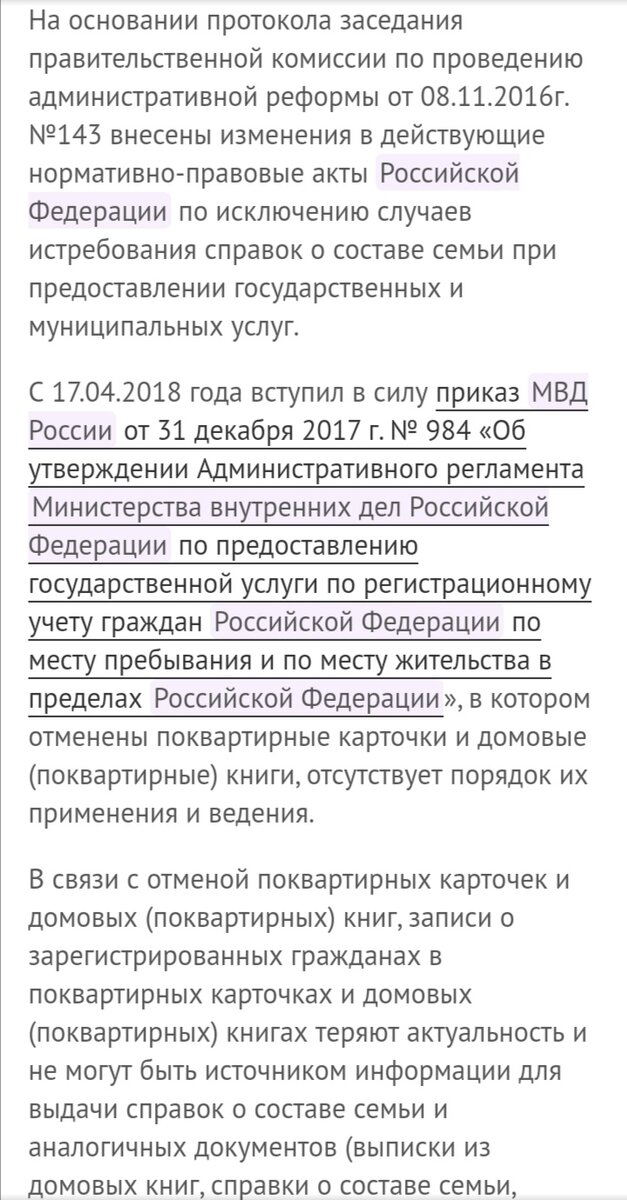

Дом мы выбрали. Продавец только недавно оформил наследство и документы все свежие. Однако их оказалось не достаточно. Сначала потребовалось подтверждение, что в доме действительно никто не прописан. А в 2018 году выдача таких справок была отменена. Домовой книги на дом никогда не заводилось. Проконсультировавшись с местной администрацией, мы оплатили нотариально заверенное заявление продавца, где он подтверждал, что в доме на момент сделки нет прописанных людей, и он берёт на себя ответственность и последующие расходы, если это не так.

Далее мы оплатили услуги оценщика и предварительный договор на ДК. Но банк потребовал межевание с прикреплением дома к земельному участку. Но продавец сделал только межевание, его предупредили, что прикрепление будет стоить дорого, а делаться документы будут долго. Результат межевания мы ждали полтора месяца. Но после отправленных документов ДК всё равно настаивал на прикреплении дома к участку. Пока продавец решался узнать цену и заказать требуемые документы, началась вторая волна пандемии. Нужное нам ведомство закрылось на неопределённый срок.

В итоге продавец отказался ждать открытия ведомства и продал дом за наличку без этой волокиты с документами. А мы потеряли уже заплаченные на документы деньги. Третий месяц уже подходил к концу, и мы не стали продлевать срок одобренной ипотеки.

А через два месяца нам удалось найти дом вдвое больше по квадратуре и скинуть цену. Вот тут то мы и подали снова заявление на ДК. В этот раз я учла все ошибки и в качестве ПВ указала только МК. И о чудо! Сбербанк всё таки одобрил ипотеку без дополнительных расходов на ПВ.

Мы загрузили все документы продавца. И тут тоже потребовали прикрепление земельного участка к дому. Я почти расстроилась, но менеджер ДК сразу же сказала, что это прикрепление можно обозначить одной лишь справкой с БТИ, в которой нужно указать, что дом с таким то адресом и кадастровым номером таким-то действительно расположен на участке по адресу такому-то с кадастровым номером таким-то... Справка обошлась нам всего лишь 2500 рублей. Почему нам не сказали об этом, когда мы хотели купить дом у другого продавца? Это халатность или некомпетентность попавшегося нам тогда менеджера ДК?

О странных справках, которые затребовал Сбербанк через менеджеров Дом Клик

И так дом мы выбрали. А точнее квартиру. Дом советской постройки на два хозяина, где одна половина это квартира номер один, вторая - два.

Кроме того, что потребовались все документы от момента приватизации дома, с нас потребовали ещё и странные справки. Первая это уже упомянутая справка-подтверждение, что квартира расположена на этом участке. В БТИ чуть ли не крутили пальцем у виска, говоря: зачем им эта справка, ведь у вас все документы и на квартиру и на земельный участок в порядке. Адрес у них один и тот же. Но в ДК объясняли, что нужен один документ, который объединяет оба кредитуемых объекта.

Вторая справка-подтверждение того, что на данном участке расположена только наша покупаемая квартира, а не весь дом. Мы долго думали, что за бред, пока продавец не объяснил, что изначально номера квартир стояли неправильно, т. е. наоборот. И когда он вступал в наследство, ему пришлось менять номер квартиры по ГОСТу, а сосед до сих пор не менял свои документы. И получилось, что в одном доме две квартиры под одним и тем же номером. Поэтому и вся эта заморочка со справками, и требования банка указать не только почтовые адреса участка и квартиры, но и их кадастровые номера, согласно выпискам ЕГРН продавца. Естественно и уже не такую странную справку о смене номера квартиры нам тоже пришлось предъявить в ДК. Вроде требования банка обоснованы и понятны, но в ведомствах, где мы добывали эти справки на нас смотрели, как на чудиков и искренно округляли глаза от удивления.

Подводя итоги, скажу, что если вы хотите оформлять ипотеку через ДК, будьте готовы, что продавцу может не понравится все эти проблемы с документами. Даже, если они уверяют, а нас уверяли, что все документы у них есть, и они в полном порядке, это не совсем так. Законы меняются, и банк требует уточнения по документации. Если продавец или вы не готовы заморачиваться с дополнительными расходами, то не стоит выкидывать деньги на ветер.

И ещё был момент, который меня держал в напряжении до конца сделки. Я прочла отзывы на официальном сайте ДК. Много отрицательных. Один из них- это предварительное одобрение ипотеки, которое не является окончательным решением от Сбербанка. То есть после всех ваших затрат по сбору документов банк без объяснения причин может отказать в ипотечном кредите на выбранное вами жильё.

Так что выбирая оформление ипотеки в Сбербанке через приложение Дом Клик, будьте готовы на определенные риски и документальные волокиты..

Квартиру мы всё таки купили. На кануне сделки часто менеджеры меняли общую сумму расходов. В итоге после подписания всех документов мы оплатили сумму расходов по сделке, которую нам изначально озвучил менеджер ДК. Это очень важный момент. Берите деньги с запасом, когда собираетесь на подписание договора. И не радуйтесь заранее, когда вам присылают список расходов по сделке с меньшей суммой, чем оглашали ранее. С субсидией 450000 руб. проблем не возникло. Во время подписания договора купли-продажи нам выдали лист с перечнем документов и объяснили, как воспользоваться нашим правом на оплату ипотеки этими деньгами.

Спасибо за прочтение!!! Подписывайтесь на мой канал.