Сегодня обратим внимание на одного из крупнейших представителей российского фондового рынка – компанию «Газпром». Рассмотрим, как происходит процесс восстановления результатов компании, а также постараемся определить среднесрочные перспективы ценового движения акций компании.

Динамика изменения результатов за квартал в сравнении с аналогичным периодом прошлого года осталась негативной, однако показатели демонстрируют восстановление при сопоставлении с данными предыдущего квартала. Выручка сократилась на 14% (+20% квартал к кварталу). Показатель EBITDA потерял 10% (+255% квартал к кварталу). С другой стороны, происходит то, о чем мы упоминали ранее в отношении компаний с подобной валютной структурой займов. В связи с сформировавшимся убытком по курсовым разницам в размере 522 млрд руб., главным образом вызванным переоценкой кредитов и займов, выраженных в иностранной валюте, против 145 млрд руб. годом ранее, чистая прибыль за 3 квартал составила -251 млрд руб. против 212 млрд руб. год к году и 149 млрд руб. квартал к кварталу. Свободный денежный поток остается под давлением, теряя 3% год к году и 49% квартал к кварталу. Скорректированная чистая прибыль за 9 месяцев, являющаяся базой для дивидендных выплат составила 320 млрд руб. Таким образом, с начала года компания заработала для акционеров 5,4 руб. на акцию согласно дивидендной политике.

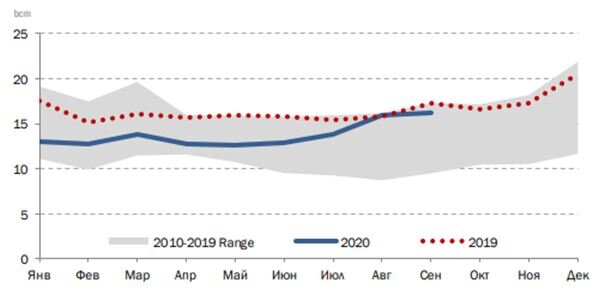

Динамика экспорта газа в Европу уже восстановилась до докризисных уровней, однако данные следующего периода могут оказаться негативными в связи с повторным введением ограничительных мер рядом стран Европы.

В своей презентации компания обращает внимание на тот факт, что динамика изменения индекса цен на газ существенно превосходит котировки акций, указывая на возможное сокращение сформировавшегося расхождения. Подобная динамика может быть объяснена опасениями по поводу введения очередных ограничений на фоне затруднительных в плане пандемии ближайших месяцев. В подобном случае «Газпром» рискует упустить прибыльный зимний сезон.

Продажи в денежном выражении в России, Европе и странах бывшего СССР потеряли 9%, 16% и 15% соответственно относительно прошлогодних показателей по понятным причинам. Средняя цена на данных рынках снизилась на 1,2%, 31,2% и 10,7% соответственно. При этом объем продаж аналогично изменился на -8,1%, 3,7% и -25%.

Добыча газа за 3 квартал относительно прошлого года снизилась на 7%. По газовому концентрату зафиксирован рост в 3%. Добыча нефти сократилась на 11%, отражая выполнение сделки по сокращению добычи «ОПЕК+».

Слабая динамика свободного денежного потока остается одной из главных проблем компании. Высокий ежегодных уровень капитальных вложений не позволяет демонстрировать стабильный рост данного показателя. Помимо этого, ожидаемо увеличился коэффициент «Чистый долг/EBITDA» с одновременным увеличением долга в рублях и падением финансовых результатов, установив многолетний максимум.

Уровень долговой нагрузки «Газпрома» остается на высоком уровне. Дополнительной проблемой, как мы уже отметили ранее, является превалирующая валютная составляющая в его структуре. В случае дальнейшего ослабления рубля давление на чистую прибыль сохранится.

Ситуация в котировках акций выглядит неоднозначной. С одной стороны, впереди сложный период до массовой доступности вакцин, при этом его климатические особенности являются благоприятными для развития пандемии. С другой стороны, нам не стоит ожидать жестких карантинов по аналогии с весной 2020 года и, по ожиданиям большинства аналитических агентств (с которыми мы согласны), примерно с весны-лета 2021 года мы увидим стремительный прогресс в снижении темпов заболеваемости. Вероятно, лучшим подходом в отношении данных бумаг является смешанный. Формирование или удержание существующих позиций с сохранением части средств для дополнительной покупки в случае повторного снижения рынка.