Доходность по облигации складывается из купонов и разницы между чистой ценой покупки и номиналом.

Например, если

облигация номиналом в 1000 руб. погашается через год, по ней предусмотрен купон в 100 рублей, при этом вы купили ее сразу после выплаты купона за 950, то ваш доход за год владения составит 150 рублей или 15,7% годовых. (150/950)

Реально облигацию мы будем покупать за грязную цену – чистая цена + НКД.

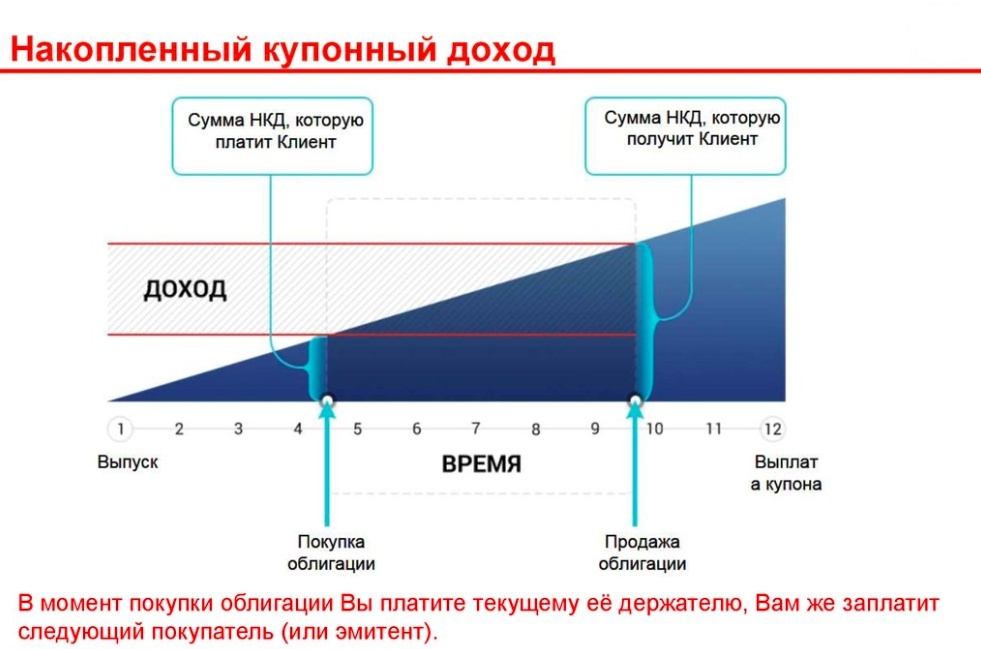

НКД

Накопленный купонный доход (НКД) – часть купона, которая ежедневно накапливается в цене облигации.

Например, если вы купили облигацию за 1000 рублей с погашением через год, с купоном 50 рублей, при условии, что процентные ставки за период владения меняться не будут. Тогда через полгода грязная цена вашей облигации будет 1025 рублей.

Выходит, что, продав такую облигацию досрочно, вы получаете часть купона, за тот промежуток времени, который удерживали бумагу.

Покупатель же облигации, заплатив за нее 1025, получит через полгода купон в 50 рублей и компенсирует затраты на НКД.

Эффективная и простая доходность

В агрегаторах облигаций часто можно найти два типа доходности которые частенько сильно отличаются.

Простая доходность предполагает, что все купоны и амортизацию Вы не реинвестируете.

Эффективная доходность будет получена, если весь доход по облигациям будет сразу реинвестирован под аналогичные условия.

Чем больше дюрация облигаций, тем сильнее будут отличаться простая и эффективная доходность.

Однако, на практике вы получите доходность, которая отличается от той, что в агрегаторе. Потому как необходимо еще учитывать комиссии брокера и налоги, если такие имеются.

Более того, практически не реально реинвестировать доход моментально, а еще и под аналогичные условия, так как ставка центрального банка со временем меняется, а за ней меняются и текущие доходности по облигациям.

Спасибо, что прочитали статью. Подписывайтесь на канал, ставьте лайк, успехов в финансовом благополучии!!

#фондовый рынок (биржи) #инвестиции