Всем привет! Вы на канале Simple Invest, с Вами как всегда, очередной диванный инвестор и сегодня я поговорю о компании ММК (Магнитогорский металлургический комбинат). Об этой компании я писал в предыдущей статье и говорил на своём Youtube канале (подписывайтесь, контента на нем гораздо больше). Постараюсь разобраться в структуре бизнеса компании, посмотрю на текущие финансовые показатели и оценю динамику фундаментальных показателей. Будет интересно, ставьте лайки и подписывайтесь, поехали.

Бизнес компании

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью.

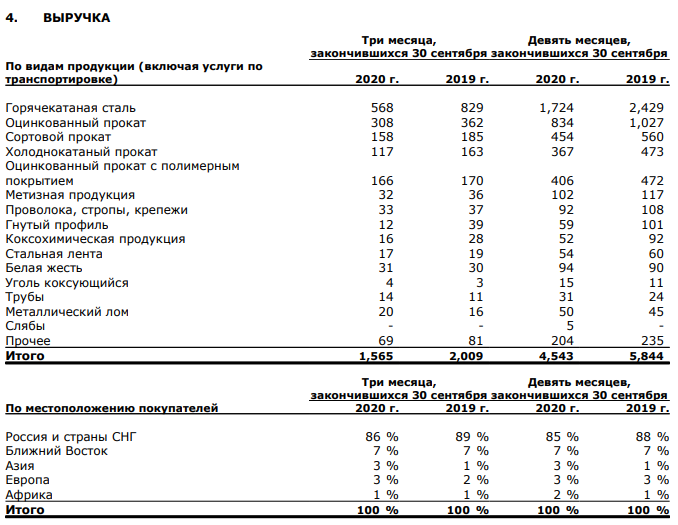

Если посмотреть последний квартальный отчет компании (рисунок ниже), можно увидеть, что компания пострадала от пандемии - выручка за третий квартал уменьшилась с 2009 млн. долларов до 1565 млн. долларов (упала на 22%), а за первые 9 месяцев 2020 года, компания заработала на 1,3 млрд. долларов меньше, чем за тот же период в 2019 году.

Также отчет о выручке дает нам представление о структуре бизнеса компании.

Как Вы можете увидеть, самую большую долю выручки компании, как можно увидеть, составляет реализация горячекатаной стали - стали для укрепления фундаментов, возведения металлических каркасов и несущих конструкций и других областей, где требуется стальное изделие, но на первом плане стоит экономия средств и прочность конструкции, а не эстетичный вид (38% от общей выручки).

На втором месте - оцинкованный прокат (18% от общей выручки за первые 9 месяцев 2020 года). Оцинкованный металлопрокат широко используется в машиностроении, судостроении, изготовлении деталей механизмов и предметов потребления. Поскольку от отлично противостоит коррозии, его используются для производства труб и воздуховодов, крепежных элементов. Из оцинкованной стали делаются корпуса и элементы бытовой техники.

На третьем месте - сортовой прокат (10% от выручки). Это металлические изделия разнообразных сплошных поперечных сечений, конечная продукция станов горячей прокатки. Сортовой прокат получают прокаткой (обжатием) нагретых слитков металла между валками прокатного стана. Профиль проката (форма его поперечного сечения) зависит от формы валков.

На четвертом и пятом месте в выручке оцинкованный прокат с полимерным покрытием (9% от выручки) и холоднокатаный прокат (8% от выручки). Из оцинкованного проката с полимерным покрытием выпускают также детали автомобилей и другой техники, в том числе и бытовой, мебель, элементы и части для приборов и товаров народного потребления, и многое другое. Холоднокатаный прокат применяют в автомобилестроении для производства корпусов автотранспорта, для производства консервных банок и эмалированной посуды. везде, где требуется минимальная толщина и важен внешне привлекательный вид стального листа.

Остальные пункты выручки приносят компании меньше 3%, не вижу смысла уделять им много внимания. Из всех этих вариантов продукции можно сделать вывод, что компания конкурирует во всех областях черной металлургии с главными своими конкурентами Северсталью и НЛМК. Также в этом отчете можно увидеть распределение по рынкам сбыта, 14% продукции компания продает за рубеж в иностранной валюте, что должно немного защитить компанию от девальвации рубля.

Показатели бизнеса

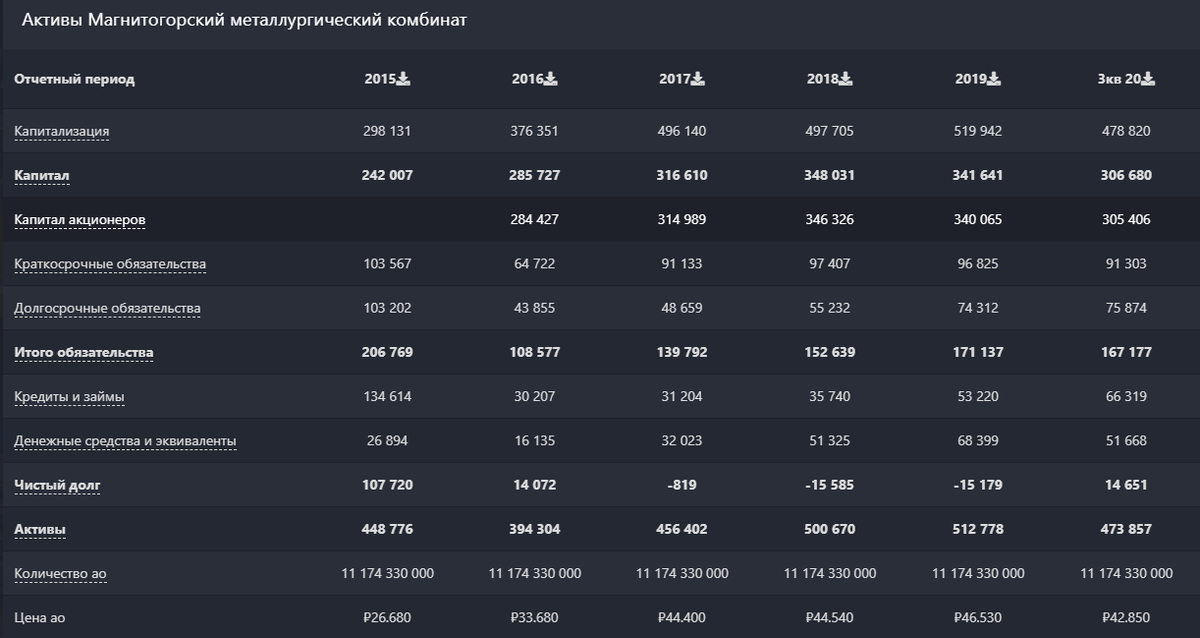

Если посмотреть на динамику активов компании (таблица ниже), можно увидеть, что в течении последних 6 лет активы компании не претерпели больших изменений, база заводов компании остается незыблемой, все изменения тут связаны с небольшими покупками и продажами. Также не сильно изменяются обязательства, компания выдерживает количество полученных заемных средств и это говорит об ответственном подходе менеджмента и об определенном уровне надёжности компании.

Более показательными в плане целесообразности покупки акций ММК должны выступить динамика выручки и операционной прибыли. Первая выступает показателем развития компании, вторая - показателем эффективности использования полученных средств. Смотрим на таблицу ниже, видим, что компания неплохо наращивала выручку с 2015 по 2018 год, в 2019 году выручка немного упала, а 2020 год не очень показателен, так как во первых, был заморожен экспорт, во вторых были остановлены многие производства, а это основные источники спроса продукции. С операционной прибылью все то же самое - рост до 2018 года и падение в 2019 и 2020 годах. Будем смотреть, до коронавируса показатели не давали особых причин для беспокойства, падение выручки за один год - не критично, нужно смотреть дальнейшее развитие событий.

По основным мультипликаторам все довольно неплохо, P/E даже с учетом текущих проблем меньше 20 (в нормальных условиях этот показатель у компании держится вообще ниже 10), P/B в районе полутора тоже выглядит не то, чтобы прям очень плохо, EV/EBITDA - хорошие 5,28 и прекрасные показатели закредитованности (L/A) - безопасные уровни 35%.

Дивиденды

Самый интересный показатель компании - ее дивиденды. Стабильностью конечно тут пока и не пахнет (на самом деле очень редкая компания в России может похвастаться стабильными и предсказуемыми дивидендами, здесь нашим компаниям есть куда стремиться, можете посмотреть на моем канале обзоры компаний Pfizer или AT&T например и оценить их дивиденды), но в последние 3 года компания платит очень большие дивиденды, дивдоходность за 2018 и 2019 год превысила 10%, в 2020 компания выплатила 7% дивидендов, даже несмотря на проблемы связанные с пандемией. Также портал доход.ру прогнозирует возврат дивидендов к показателям выше 10% уже в следующем году.

Выводы

ММК - хорошая компания в своей отрасли, один из лидеров в России в области черной металлургии и претендент на такое звание в мире. Однако компания очень узкоспециализированная, как мы видим, карантинные меры в связи с пандемией сильно пошатнули бизнес компании. Однако текущую ситуацию вряд ли можно назвать нормальной, мартовские меры по закрытию производств вряд ли повторятся в ближайшее время, а потребление черных металлов по всему миру только растет, ведь металлы используются в строительстве, машино и автомобилестроении, производстве коммуникаций (например труб) и даже электроники. Поэтому я считаю, что с учетом текущих цен, которые еще не успели восстановиться после ударов вируса и с учетом хорошего дивидендного потенциала компания ММК выглядит довольно привлекательной. Принимать решение о покупке компании конечно же каждый должен сам, не устаю напоминать, что я не профессионал и лишь делюсь своими мыслями, если Вы с чем то не согласны - добро пожаловать в комментарии, я отвечаю на все.

Надеюсь статья Вам понравилась, подписывайтесь на этот канал и на канал Youtube, ставьте лайки и оставляйте комментарии, всем пока!