"Озон" — это крупнейшая в России онлайн-платформа электронной коммерции, на которой представлено более 6 млн наименований товаров из самых разных категорий — от детских товаров, одежды и продуктов питания до бытовой техники, сантехники и строительных материалов.

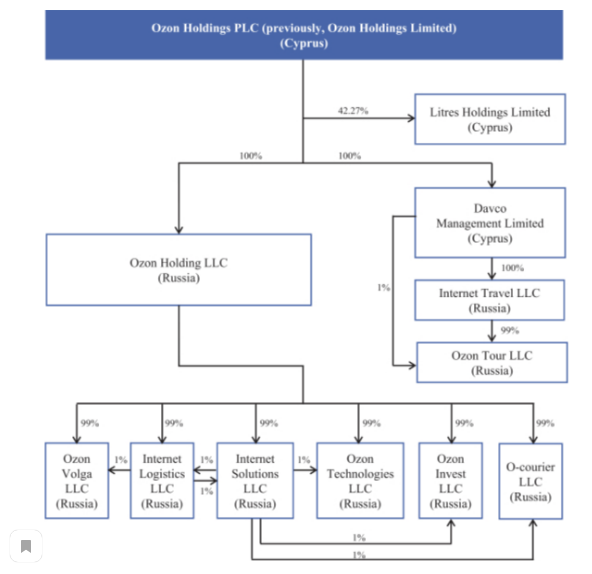

Официальное название компании Ozon Holdings PLC, который зарегистрирован на Кипре. В состав компании входит не только сам одноименный сайт, но и целый ряд обслуживающих предприятий: Ozon Logistic, Ozon Solutions, Ozon Invest, O-courier. Несколько предприятий в сфере туризма: Internet Travel и Ozon Tour. А также ей принадлежит 42,3% сайта Litres.

IPO.

Онлайн-ритейлер Ozon, 24 ноября в результате IPO, продала инвесторам 42,45 млн акций.

По итогам IPO Ozon привлек $1,273 млрд, а за вычетом расходов — $1,2 млрд.

После листинга основным акционером ритейлера является АФК «Система» — ей принадлежит 33,1% акций. Baring Vostok принадлежит 33%, инвесторам, вошедшим в капитала компании до IPO — 15,7%, новым инвесторам — 18,2%.

24 ноября торги начались с 2820 руб/акция. Закончились на 3033 руб/акция. 4 декабря достигли 3824,5 руб/акция. К 15 декабря цена начала уверенно снижаться к 3000 руб/акция. В этом плане IPO можно считать удачным. Однако, данное IPO прошло не на отличных финансовых показателях, а на волне хайпа.

Финансовые показатели.

За 3 года, показатели выручки выросли в 4 раза. Это должен быть отличным сигналом, если бы не одно "НО". Чистая прибыль продолжает быть отрицательной, что говорит об ужасной рентабельности.

Долг компании равен активам компании, что является также ужасным показателем.

Конкуренция.

Главная проблема для компании заключается в конкуренции. Компания уступает по продажам явному лидеру - Wildberries. На рынке также присутствуют другие онлайн-ретейлеры: "Ситилинк", "DNS", Aliexpress. Это создает для компании ряд проблем.

Пандемия.

Во-многом, отличные показатели компании за этот год, благодаря пандемии коронавируса, т.к. множество людей сидит дома и предпочитают покупать онлайн. Однако, с завершением локдауна, однозначно, показатели будут ухудшаться.

ИТОГ.

Вложение в данную компанию, я считаю, очень рискованным. Компания не приносит прибыль, сильная конкуренция. Менеджмент компании надеется стать прибыльной компанией к 2025 году, что означает, что до 2025 года не стоит надеяться на дивиденды или на положительную переоценку компании. Нынешняя волатильность компании - результат хайпа. МОЕ МНЕНИЕ - НЕ СТОИТ ИНВЕСТИРОВАТЬ В ДАННУЮ КОМПАНИЮ.

Высказывайте свое мнение по этой компании. Согласны ли вы со мной? Если нет, то пишите свое мнение. Подписывайтесь на канал.