Я не проводил социологические исследования инвестиционного поведения населения России, зато их проводит ВЦИОМ, не зря же они свой хлеб едят.

Не так давно было произведено изучение общественного мнения о готовности людей пользоваться различными финансовыми инструментами для обеспечения дополнительного дохода после выхода на пенсию, давайте посмотрим, что там придумали наши сограждане.

А ничего они не придумали, после выхода на пенсию:

23% собираются оформить вклад в банке,

21% староверов будет копить наличные средства для безбедной старости,

18% хотят вложиться в недвижимость.

Как видим 1/5 опрошенных не грешат мыслью вложиться в недвижимость, другие также не отличаются какими-то хитрыми схемами дополнительного дохода. По моему субъективному ощущению желающих купить дополнительную квартиру под сдачу намного больше, как минимум 1/3 – 1/4 людей нашей необъятной страны.

Попытаемся понять так ли хорош план у 18%

Чтобы охватить такой общий вопрос будем действовать последовательно. Для начала примем аксиому, что жильё — это наша базовая потребность и будем рассматривать вариант, что нам есть где жить, а пенсия — это не какая-то туманная реальность, а неминуемое будущее.

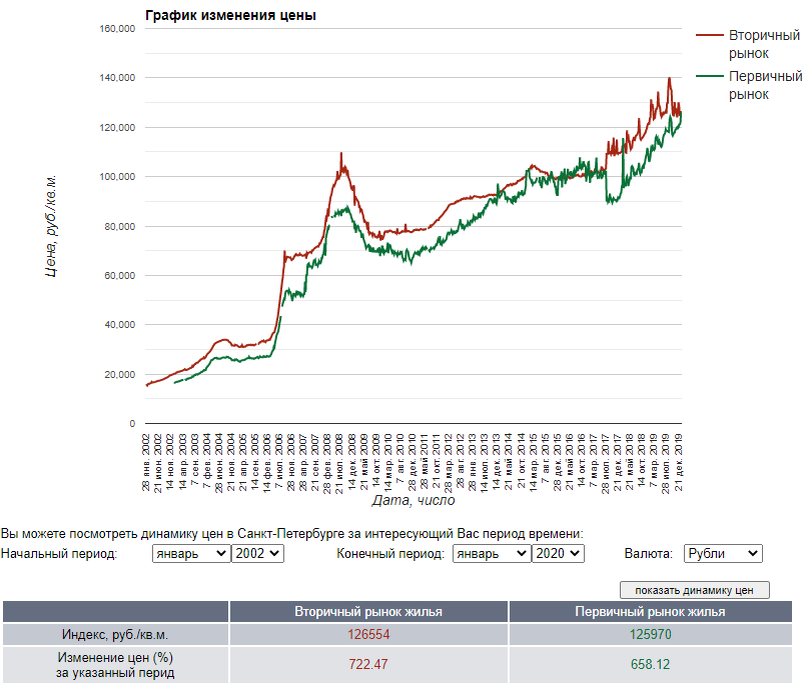

Посмотрим, что происходило на рынке недвижимости в г. Санкт-Петербург с января 2010 года по наши дни. Почему Санкт-Петербург: легко гуглятся индексы недвижимости начиная с 2002 года. По Москве, к сожалению, нет таких удобных бенчмарков с подробными ценами. Но Москва не Россия, так что ничего страшного.

Квартиры всегда растут в цене

Берём данные изменения стоимости по периодам и получается занятная картина:

Среднегеометрическая доходность за период составляет 12,77%, а каждый вложенный 1 000 000 руб. в недвижимость в 2002 году в январе 2020 будет стоить 8 701 626,26 руб.

Ну, неплохо. Мы обогнали официальную инфляцию примерно на 89,16% (которая за 18 лет составила 360,45%).

Но видна не очень приятная вещь: среднегеометрическая доходность за период в 2010-2020 гг. составляет 5,8%, рубль за 10 лет вырастет всего лишь в 1,758 раз, а инфляция составит 91,87%. Уже выглядит не так интересно, даже инфляцию обогнать не получилось.

В целом это отражает общую тенденцию замедления роста на недвижимость и хоть по нашим расчетам получилось, что вложившись в 2010 году в условную недвижимость в Санкт-Петербурге мы даже не смогли обойти инфляцию, примем вторую аксиому – недвижимость на длинном периоде растёт на уровне инфляции.

Что сейчас на рынке аренды

Красивые однушки в недавно построенных человейниках в г. Санкт-Петербург, м. Парнас, 10 минут пешком до метро. Красота. Средняя рыночная цена 4,2 млн. руб. (~120 тыс. руб. за кв. м.) и средняя цена аренды - 20 000 руб. 5,71% годовых.

Что там поближе к Неризиновой: г. Реутов, м. Новокосино. Средняя рыночная цена 6,3 млн. руб. (~168 тыс. руб. за кв. м.) и средняя цена аренды - 31 000 руб. 5,9% годовых.

Может что-то интереснее на востоке страны: г. Владивосток, Ленинский р-н. Средняя рыночная цена 2,9 млн. руб. (~130 тыс. руб. за кв. м.) и средняя цена аренды - 10 000 руб. 4,1% годовых.

Ладно, может как-то по другому дела обстоят за Полярным кругом? г. Мурманск, Октябрьский р-н. Средняя рыночная цена 2,6 млн. руб. (~59 тыс. руб. за кв. м.) и средняя цена аренды - 17 000 руб. 7,8% годовых.

Ок, последний раз и хватит: г. Сургут, мкр. квартал А. Средняя рыночная цена 3,6 млн. руб. (~82 тыс. руб. за кв. м.) и средняя цена аренды - 18 000 руб. 6% годовых.

Надеюсь примеров достаточно, не забудьте подать 3-НДФЛ в налоговую, это ещё уменьшит годовой доход.

Третья аксиома - доход от сдачи вашей жилой недвижимости 6% годовых. Больше - сложно, скорее всего у вас не получится.

Ипотека

Все примеры выше вполне успешно могут себе позволить наши сограждане, ипотеки сейчас дешёвые, доход от аренды позволит покрыть часть ежемесячного платежа, но платить вам так ещё лет 10-15. Ужас одним словом.

Результат такой инвестиции

У нас есть квартира. Пусть пока что в ипотеке, но в нее можно зайти и потрогать стены.

Отличная диверсификация (нет). Очень дорогой объект в конкретном городе, торгующийся в одной валюте и являющийся одним классом активов.

Низкая ликвидность. Понадобились деньги ещё вчера? Это не к недвижимости. Сначала устройте месячные хороводы-показы, познакомьтесь с местным электоратом, поторгуйтесь и в итоге пройдите уникальный квест при продаже.

Дополнительные расходы. Появляется дополнительная обязанность следить за счетами (есть удобный сервис ГИС ЖКХ, но не все с ним дружат), арендаторами. Оплачивать страховки для защиты своего жилища от всего подряд и своей жизни (пока платите ипотеку). Добавим ещё редкие траты на мелкий ремонт.

Какие есть альтернативы?

Вложиться в коммерческую недвижимость. Но откуда у вас деньги? Вы собирались ипотеку за однушку платить 15 лет. Коммерческая недвижимость имеет намного выше порог входа и не лояльна к ошибкам.

Вложить деньги в REIT - фонд недвижимости. Двумя основными типами фондов являются долевые (equity) и ипотечные (mortgage). Нас интересуют долевые, выглядит это интересно - фонды позволяют инвестировать в большие (даже огромные) диверсифицированные портфели объектов недвижимости и получать доход от её эксплуатации. У фондов регулярные и высокие дивидендные выплаты, в среднем 4% годовых (в долларах) и, как мы помним, цена на недвижимость растёт на уровне инфляции, немного не успевает за ней доход от аренды. На рынке США эти аксиомы работают так же как и у нас.

Ликвидность. Хотите продать акций фонда на 1-5-50 млн. руб.? С этим проблем нет.

Самая прелесть REIT - возможность инвестировать небольшие суммы, некоторые акции фондов стоят всего от 5 тыс. руб.

Выглядит всё неплохо, а какие минусы REIT?

Бумаги. В квартире можно жить, в акциях фонда этот трюк не пройдёт.

Риски. Бумаги REIT подвержены рыночному риску и в целом отражают состояние рынка недвижимости. Это наглядно показывают котировки с приходом коронавируса.

Налоги. 30% налог на дивиденды и ничего с этим поделать нельзя.

Можно было бы привести пример портфеля из акций 2-3 REIT фондов, но из-за того, что активы торгуются в долларах там настолько неприлично большие доходы в рублях, что такое запрещено показывать неискушенному зрителю. Причём неважно какой период мы возьмём за последние 20 лет - инвестиции в наш рынок недвижимости полностью проигрывают забугорным фондам.

Субъективные результаты

- Иметь квартиру для сдачи в аренду приятно, но не настолько прибыльно как это кажется изначально - 6% годовых лучше чем ничего, но доход от аренды не растёт вместе с инфляцией.

- Чтобы инвестировать в недвижимость вам потребуется подружиться с ипотекой на долгий срок, а в некоторых случаях и на десятилетия. Ничего приятного в этом процессе нет.

- Если сравнивать инвестиции в фонды недвижимости с классическим инвестированием, то единственное в чём недвижимость может себя проявить - это её физические свойства, сам факт ощущения инвестиции (в квартире можно спать и привести друзей) даёт магический эффект удовлетворения.

- Фундаментальные недостатки недвижимости - ликвидность, диверсификация.