Сегодня разбираем компанию Лукойл. Именно ее выбрали подписчики канала после голосования в телеграмм, ссылка на канал есть в шапке профиля или в конце публикации

Разбор компании Carnival. Стоит ли инвестировать?

Долго думал, с чего начать статью. На самом деле, про Лукойл можно написать очень много. На мой взгляд, компания крайне интересная. Учась в институте, практически все доклады по финансам были про нее. Со своей стороны отмечу, что компания импонирует не только эффективностью, но об этом речь пойдет дальше в финансовых показателях, но и своим европейским подходом к управлению компании. Наверное, именно поэтому компания так успешна на нашем рынке

География

Лукойл очень большая компания и присутствует не только в России, на карте вы можете видеть те страны, где Лукойл осуществляет свою деятельность

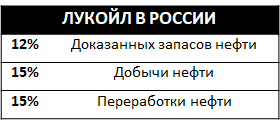

Однако визуально воспринять информацию достаточно проблематично, поэтому следующая картинка - Лукойл в цифрах

Думаю, что очень хорошо видно, что Лукойл является очень крупной компанией с мировым именем, и существенным весом в мировой нефтедобыче

Финансы

Выручка была скорректирована с учетом показателей предыдущих трех кварталов. С учетом данного факта можно констатировать, что по уровню выручки компания находится между показателями 2016 и 2017 года

Прибыль также была скорректирована на показатели текущего года, однако, скорее всего, компания выйдет в небольшой плюс по итогам 2020 года, с учетом того, что последний квартал был прибыльным и принес 50 миллиардов чистой прибыли

По данному показателю, позиции компании немного ухудшились, так как мы видим, что Лукойл планомерно снижал долговую нагрузку все эти годы , но наступил кризис и компания вернулась к позициям 2016-2017 года по данному мультипликатору, но он все равно остается на комфортном уровне

Что касается других мультипликаторов, то по параметру Price to Book, Лукойл будет стоить 0,82, это значит, что компания недооценена по балансу

Показатель Price to Earnings, естественно, будет завышен по итогам 2020 году, так как нефтяные компании достаточно сильно пострадали и будет составлять около 33, что достаточно высоко

Price to Sales по итогам года будет равен 0,56 и вернется на уровень 2017 года

ROE увеличивался каждый год и в 2019 году был равен 16,1%. Для нефтянки это великолепный показатель, в этом году, естественно произойдет сильное снижение, аналитики ожидают данный показатель на уровне 2,5%

Если подводить итог финансовым показателям, то долг находится на комфортном уровне, компания оценена справедливо, исходя из балансовой стоимости, но восстановление прибыли затянется из-за низкого потребления

Исходя из перечисленных предпосылок, снизятся дивидендные выплаты компании, что не очень обрадует акционеров, однако лояльность менеджмента должна смягчить ситуацию

Технический анализ

Что касается технической стороны вопроса, то компания перекуплена. Это видно на графике. Также у нас был дивидендный гэп и мы его успешно закрыли, после чего пошли вниз

Еще одна важная деталь - в текущий кризис мы дважды отбились от трендовой линии, которая идет с 2008 года, исходя из этого, следующая зона, куда должна сходить бумага при коррекции должен быть диапазон 4200-4300, в случае есть бумага пробьет данную трендовую линию, можно ожидать снижения к уровню 3800-3900, то есть плоскую коррекцию

В целом, если вы долгосрочный инвестор, то можно подпирать Лукойл в диапазоне 4200-4400, считаю, что это хорошая цена для бумаги, если уйдет ниже, на 3900, будет еще лучше. Компания стабильная, устойчивая, обладает хорошим грамотным менеджментом, так что с ней не должно ничего случиться

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

3 способа как обменять валюту. Показываю выгоду

Рынок дает последний шанс продать доллары перед коррекцией. Успеют ли россияне?

Сколько денег из России выводится за рубеж? Провожу сравнение с тем, что было раньше