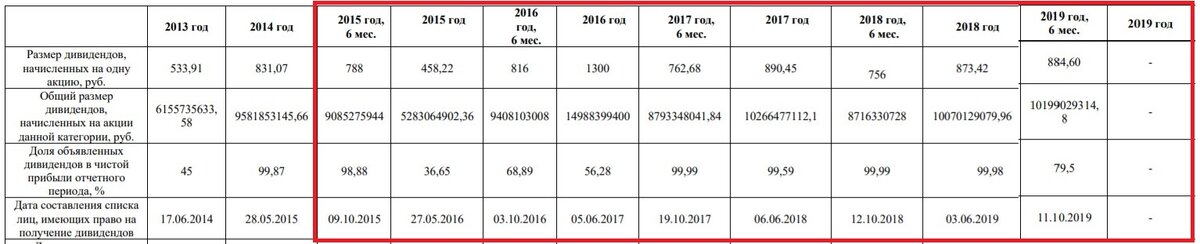

Корпорация ВСМПО-Ависма крупнейший производитель титана. Узкоспециализированный бизнес, который, как и многие, пострадал в пандемию. Компания с 2015 года выплачивала хорошие дивиденды дважды в год (смотрите выписку).

Ависма казалась мне вполне надёжным и устойчивым бизнесом, не переоценённым и с достойной доходностью. По РVR показателям я включил акции в свой портфель. Но из-за проблем 2020г. эмитент впервые принял решение не платить дивидендов за 2019г. Акции компании негативно отыграли все события и, начиная с середины июня, находились в устойчивом падении. Цена снизилась почти на 20% или 5000 рублей в моменте. Я, как и многие в подобной ситуации, напрягся. Ждал отчёта за 3 квартал, чтоб принять решение о корректировке портфеля. Ведь он хоть и растёт, как я писал ранее, но одна только эта акция здорово тянет его вниз.

Но с начала ноября #акция будто ожила. Сначала отросла, а потом и вовсе выстрелила вверх. 18 ноября она торговалась выше 20.000 руб. за штуку. В чём причина? Отчёт не показал фантастических результатов, по прежнему остаётся убыток, но есть положительные сдвиги в выручке и маржинальности, что вселяет надежду, но не объясняет взрывной рост.

Тогда я обратился к существенным фактам эмитента.

На вчерашнем совете директоров был вынесен вопрос о выкупе обыкновенных акций компании.

В собрании приняло участие 7 из 7 членов совета и единогласно принято решение выкупать акции общества до 31.12.20г.

Основные параметры следующие: выкуп через брокерский счёт по рыночным ценам на сумму до 5 млрд. руб. Смотрите выписку.

Разумеется акции мгновенно с открытия отреагировали на эту новость. По 15-16 т.р. за акцию выкупить уже не получится. При средней цене 20.000 за акцию бюджет, выделенный на #bayback , позволит выкупить порядка 250.000 шт. обыкновенных акций. А это примерно 2,17% всех размещённых акций.

При недавней динамике акций компании желающих продать актив, полагаю, будет немало. Особую выгоду - доходность больше 30% - получат не многие, ведь в последние дни по минимальным ценам акция торговалась в объеме нескольких сотен штук в день. Крупные же инвесторы вряд ли будут избавляться от актива. Во-первых, сам эмитент принял решение выкупать акции в розницу, с рынка. Во-вторых, цена акции вернулась к уровням до периода спада, т.е. вполне соответствует своим фундаментальным показателям. В-третьих, отчётность общества вселяет надежду на прекращение спада результатов деятельности и возвращению к выплате дивидендов дважды в год.

Лично я на текущих уровнях акцию продавать не буду. Сейчас она в маленьком плюсе, но я жду большего и рассматриваю этот актив с позиции инвестиций, а не спекуляций. Хотя, если "синичка" станет стоить завтра 25.000 за акцию, я пожалуй предпочту зафиксировать прибыль.

Следите за публикациями и задавайте вопросы.

С вами был канал Ю Capital. Удачных инвестиций.