В предыдущей статье мы рассмотрели каким образом можно посчитать доходность вашего портфеля с использованием Excel и интернета. Если вы еще не успели прочитать предыдущую статью - настоятельно рекомендуем это сделать. В статье мы уточняли, что расчет доходности – лишь верхушка портфельной теории. Сегодня предлагаю обратить внимание на риск-метрики. С их помощью вы сможете оценить насколько оправданы вложения в актив, даже при условии огромных исторических доходностей.

Более подробно об оценке риска мы рассказывали здесь

Для сегодняшнего упражнения мы будем использовать файл из предыдущей статьи. Напомню, что мы рассматривали 3 компании: Сбербанк, Яндекс и ММК. На каждую из компаний приходится 30%, 40% и 30%, соответственно.

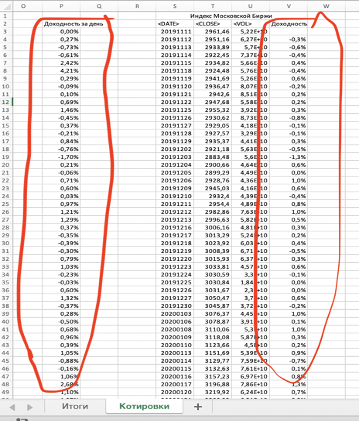

Первым шагом мы выгрузим котировки индекса Московской Бирже, по уже знакой вам схеме и интегрируем их в наши расчеты. Затем, по аналогии с тем, что мы делали в прошлой статье, посчитаем доходность индекса – Рисунок 1.

Далее посчитаем дневную доходность нашего портфеля в столбце P. Расчет происходит по формуле:

=Итоги!$B$3*Котировки!D4+Итоги!$B$2*Котировки!I4+Итоги!$B$4*Котировки!N4

Другими словами, мы взвешиваем ежедневную доходность актива на его долю в портфеле.

Следующим шагом посмотрим на риск каждого из наших активов, мф это делаем по формуле:

=СТАНДОТКЛОН(Котировки!D4:D253)*(251^(1/2))

Данная формула ищет стандартное отклонение или риск, в нашем описании для Сбера, для остальных компаний можно найти аналогичным образом – Рисунок 2.

Теперь мы можем посчитать совокупный риск нашего портфеля, это сделано в Ячейке D6:

=B2*D2+B3*D3+B4*D4

Мы взвешиваем риск каждого из активов на его долю в портфеле.

Последним шагом мы можем посчитать Бету – метрику рыночного риска, в ячейке B7:

=КОВАРИАЦИЯ.В(Котировки!P4:P253;Котировки!V4:V253)/ДИСП.В(Котировки!V4:V253)

Для этого мы использовали дневные доходности портфеля, которые посчитаны выше и указаны на Рисунке 1 и доходности индекса Московской биржи. О том, что такое Бета и для чего она используется мы рассказывали здесь.

Таким образом, мы нашли риск каждого из наших активов и бета нашего портфеля. А вот что это и как это можно интерпретировать, мы рассмотрим в следующих статьях.