Резюме

- Maravai LifeSciences подала условия IPO на 1,275 миллиарда долларов.

- Фирма предоставляет широкий спектр продуктов и услуг биофармацевтическим исследовательским организациям по всему миру.

- Morgan Stanley является ведущим андеррайтером, и за последние 12 месяцев его IPO проводились на высшем уровне.

- MRVI показала солидные результаты роста по основным показателям, имеет хороший баланс.

Сан-Диего, штат Калифорния, компания Maravai была основана для разработки и продажи нуклеиновых кислот, предоставления услуг по тестированию безопасности биопрепаратов и реагентов для обнаружения белков.

Руководство возглавляет генеральный директор Карл Халл, который работает в компании с 2014 года и ранее был генеральным директором Gen-Probe, компании, занимающейся медицинской диагностикой.

Продукты и услуги фирмы продаются более чем 5000 клиентам, включая 20 ведущих мировых биофармацевтических фирм.

Продукты компании служат для обеспечения нуклеиновых кислот «для диагностических и терапевтических применений,« продуктов биологических антител »для обнаружения примесей во время производства биофармацевтических продуктов» и определения экспрессии белков в тканях различных видов.

Maravai получает клиентов среди биофармацевтических фирм и академических исследовательских организаций с помощью прямых продаж и маркетинговых усилий.

Фирма построила свой бизнес как за счет органического роста, так и за счет приобретений, и руководство заявляет, что приобретения «остаются ключевым элементом нашей стратегии» в будущем.

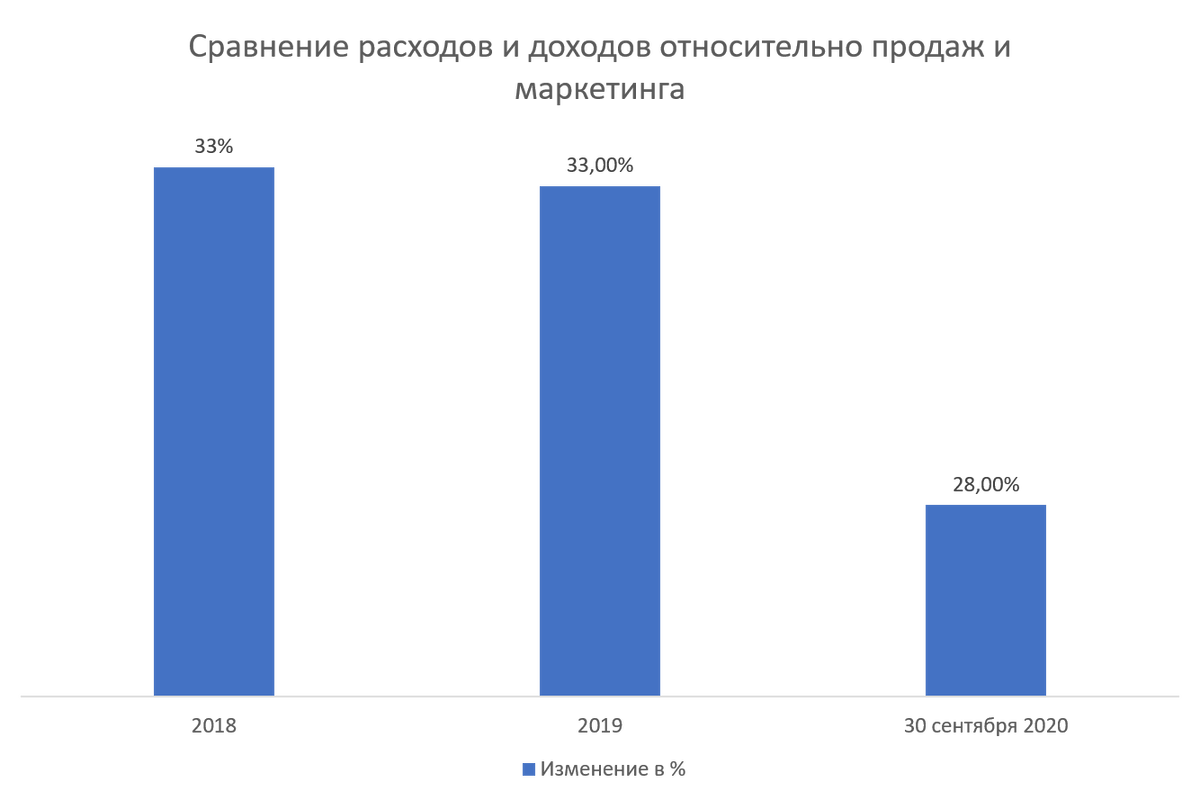

Расходы на продажи, общие и административные расходы в процентах от общей выручки снизились за последний отчетный период, поскольку выручка увеличилась, как показывают цифры ниже:

Эффективность продаж возрасла очень сильно

Последние финансовые результаты Maravai можно резюмировать следующим образом:

- Резкий рост доходов

- Рост валовой прибыли

- Увеличение операционной прибыли

- Переход к чистой прибыли

- Сильный рост денежного потока от операционной деятельности

По состоянию на 30 сентября 2020 года у Maravai было 124,9 миллиона долларов наличными и 702,1 миллиона долларов общих обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 30 сентября 2020 года, составил 90,4 млн долларов США.

По оценкам, мировой рынок генной терапии вырастет с 3,8 млрд долларов США в 2019 году до 13,0 млрд долларов США к 2024 году при среднегодовом темпе роста 27,8%. Рост этого рынка в основном обусловлен высокой заболеваемостью раком и другими заболеваниями, наличием компенсаций и увеличением финансирования исследований в области генной терапии. Однако ожидается, что высокая стоимость генной терапии в определенной степени будет препятствовать росту рынка в течение прогнозируемого периода.

Спрос на генную терапию для лечения рака, по оценкам, будет расти высокими темпами в течение прогнозируемого периода.

На основании показаний рынок делится на неврологические заболевания, рак, гепатологические заболевания, мышечную дистрофию Дюшенна и другие показания. По оценкам, онкологический сегмент будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода благодаря одобрению растущего числа генных методов лечения рака и растущей заболеваемости гематологическими раками.

На сегмент невирусных векторов приходилась самая большая доля рынка генной терапии по векторам в 2018 г.

Рынок по векторам был сегментирован на вирусные и невирусные векторы. На сегмент невирусных векторов приходилась самая большая доля рынка в 2018 году. Это можно объяснить высоким проникновением на рынок методов лечения невирусных векторных генов на основе олигонуклеотидов.

К основным конкурентным или другим участникам отрасли относятся: Biogen (США), Novartis AG (Швейцария), Gilead Sciences, Inc. (США), Spark Therapeutics, Inc. (США), MolMed SpA (Италия), Orchard Therapeutics plc. (Великобритания), SIBIONO (Китай), Shanghai Sunway Biotech Co., Ltd. (Китай), bluebird bio, Inc. (США), Институт стволовых клеток человека (Россия), AnGes, Inc. (Япония), Alnylam Pharmaceuticals, Inc. . (США), Sarepta Therapeutics (США), Jazz Pharmaceuticals, Inc. (Ирландия), Akcea Therapeutics (США) и Dynavax Technologies (США).

Ниже приведена сравнительная таблица по некоторым метрикам оценки

Maravai намеревается продать 50 миллионов обыкновенных акций класса A по средней цене 25,50 долларов за акцию с валовой выручкой примерно в 1,275 миллиарда долларов, не включая продажу обычных опционов андеррайтера.

Если предположить, что IPO будет успешным в середине предложенного ценового диапазона, стоимость компании при IPO составит около 6,8 млрд долларов.

Без учета опционов андеррайтеров и акций частного размещения или акций с ограниченным доступом, если таковые имеются, соотношение акций в обращении к размещенным в обращении будет примерно 19,39%.

Согласно последним нормативным документам фирмы, она планирует использовать часть чистой выручки следующим образом:

94,5 млн долларов на приобретение 3921 569 вновь выпущенных единиц LLC в Topco LLC и 942,7 млн долларов на приобретение 39 121 430 непогашенных единиц LLC (или 1 096,2 млн долларов на приобретение 45 489 067 единиц LLC, если андеррайтеры исполнили свой опцион на покупку дополнительных акций в полном объеме) у MLSH 1, в каждом случай по цене приобретения единицы ООО, равной цене первоначального публичного предложения на обыкновенную акцию класса А в рамках данного предложения, за вычетом андеррайтинговых скидок и комиссий; а также167,6 млн долларов для выплаты MLSH 2 в качестве компенсации за слияния блокирующих слияний и, если андеррайтеры воспользуются своим правом на покупку дополнительных акций в полном объеме, 27,3 млн долларов для приобретения находящихся в обращении обыкновенных акций класса A у MLSH 2 по цене покупки за акцию, равной цена первичного публичного размещения акций за одну обыкновенную акцию класса А в рамках данного предложения за вычетом андеррайтинговых скидок и комиссий.

Заключение

Maravai ищет государственный капитал, поскольку его владелец GTCR продает акции.

Финансовые показатели компании демонстрируют уверенный рост по всем показателям. MRVI также генерирует значительный свободный денежный поток.

Расходы на продажи и маркетинг как процент от общей выручки снизились, а эффективность продаж и маркетинга заметно повысилась, что свидетельствует о резком увеличении эффективности использования капитала в этом отношении.

Рыночные возможности для различных бизнес-сегментов фирмы значительны, и ожидается, что они вырастут от 15% до середины двадцатых годов в течение следующих нескольких лет.

Morgan Stanley является ведущим андеррайтером, и IPO, проводимые фирмой за последние 12 месяцев принесли в среднем 46% прибыли, по отрасли средняя доходность равна 54%.

Согласно сопоставимой оценке, конкурент и клиент Thermo Fisher Scientific имеет гораздо более низкие мультипликаторы по нескольким показателям, но также имеет менее половины темпа роста выручки Maravai.

Этого не произошло с Мараваи, что весьма благоприятно сказывается на его перспективах на будущее.

О нашем решении мы сообщим в тедеграмм канале канале, подписывайтесь и получайте самую свежую и актуальную аналитику от @Global White Investment