Мировые фондовые рынки

Несмотря на обилие новостей, прошлую неделю большинство мировых фондовых индексов завершили в небольшом плюсе, и лишь S&P500 отметился снижением чуть менее 1,0%. Умеренное ослабление доллара к мировым валютам совпало со снижением доходностей 10-летних гособлигаций США примерно на 7 б.п. до уровня 0,83%. После требования Минфина США к ФРС вернуть неизрасходованные средства по пяти экстренным программам поддержки, инвесторы не исключают увидеть дополнительные монетарные стимулы в декабрьском решении ФРС (16 декабря), и предстоящая публикация последнего текста заседания ФРС в среду может частично пролить свет на эту тему. Скорее всего, ФРС увеличит покупку долгосрочных гособлигаций с целью поддержки их доходностей на низком уровне.

Опубликованные сегодня данные по Еврозоне показывают, что в ноябре деловая активность на фоне введения ряда ограничений для предотвращения распространения коронавируса значительно снизилась, особенно в сфере услуг. Вероятно, это приведёт к снижению ВВП Еврозоны в IV квартале.

Новости по эффективности и скорой регистрации вакцины от Pfizer и ожидание прогресса в этом вопросе у других фармкомпаний, удерживают рынки от снижения на фоне всё ещё тревожных новостей по распространению COVID-19 в Европе и США. К счастью, властям удаётся избегать введения жёстких ограничений. Тем не менее, мы не исключаем возможности резких просадок фондовых индексов, которые, впрочем, надо использовать для покупок. Вряд ли стоит ждать сильных трендовых движений на западных рынках до заседания ЕЦБ 10 декабря, где как ожидается, европейский регулятор примет новую программу больших монетарных стимулов и решения ФРС 16 декабря.

В четверг в США выходной (День благодарения), и поэтому активность к концу недели снизится.

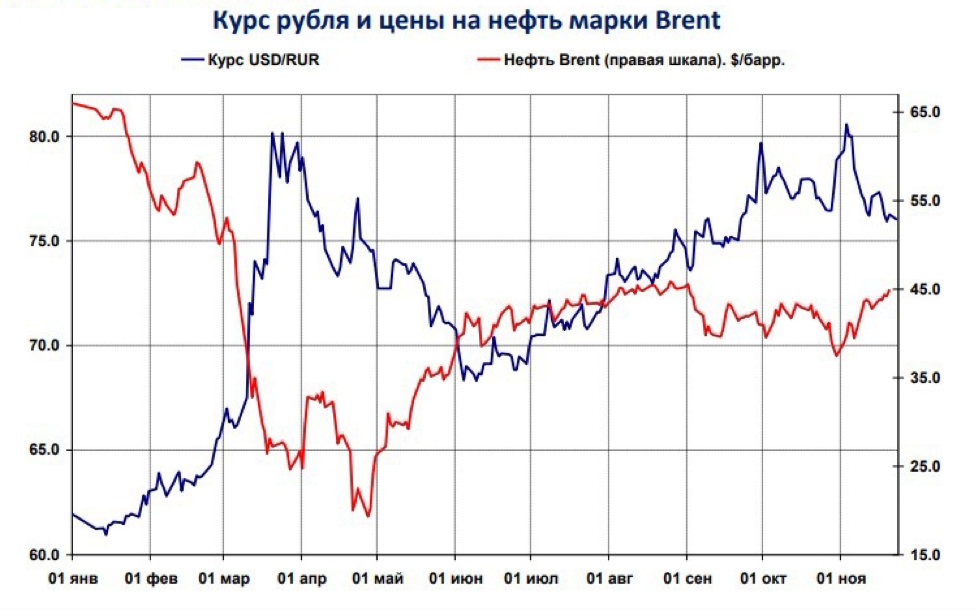

Цены на нефть

Помимо общей надежды участников рынка на продолжение постепенного восстановления спроса на нефть в I-II квартале следующего года по мере снятия эпидемиологических ограничений, главной поддержкой цен на нефть марки Brent на прошедшей неделе стало состоявшееся во вторник заседание министерского мониторингового комитета ОПЕК+, по итогам которого страны-участники ОПЕК+ договорились продолжить изучение ситуации со спросом и предложением и не спешить с увеличением роста добычи. Следующая конференция министров энергетики стран ОПЕК+ запланирована на 1 декабря. Рынок ожидает, что ОПЕК+ продлит текущий уровень сокращения добычи на 7,7 млн б/с по меньшей мере еще на три месяца.

На окончание торговой сессии в пятницу цена нефти марки Brent достигла локального максимума на уровне $44,96 за баррель, показав положительную динамику третью неделю подряд, повысившись на 5,10% против 8,40% и 5,30% на предыдущих неделях. Сегодня рост продолжается, ограничившись многомесячным максимумом августа – чуть выше уровня $46,00 за барр.

Курс рубля

Рубль завершил прошедшую неделю ростом на 1,6%. Большую часть времени курс балансировал в пределах 75,50-76,50 к американскому доллару. Поддержку рублю оказывали растущие цены на нефть и аппетит инвесторов к активам развивающихся рынков. Мы пока сохраняем своё мнение, что от уровня 75,00-75,50 к американскому доллару, в краткосрочной перспективе, можно брать позиции против рубля с целью около 77,50. В течение же более длительного срока (как минимум до весны) мы ждём укрепления рубля в район 72,00-73,00.

Российский рынок рублёвых государственных облигаций

На рынке ОФЗ неделя была вновь неактивной, а изменения доходностей не превышали 1-2 б.п. В отсутствие новых драйверов рынок госбумаг с постоянным купоном, вероятно, будет находиться вблизи достигнутых уровней. Надежд на снижение ключевой ставки Банком России на декабрьском заседании нет: инфляция уже ускорилась до верхней границы целевого диапазона ЦБ (4,30% годовых). Сдвинуть доходности ниже может лишь установление устойчивого тренда на укрепление рубля.