В связи с тем, что региональные власти пока не успевают принять новые нормы по патентной системе, которые были буквально пару дней назад внесены в Налоговый Кодекс РФ Федеральным Законом № 373-ФЗ от 23.11.2020 г., то Индивидуальным предпринимателям, которые работали на ЕНВД в 4-м квартале 2020 г., разрешено получить временный патент.

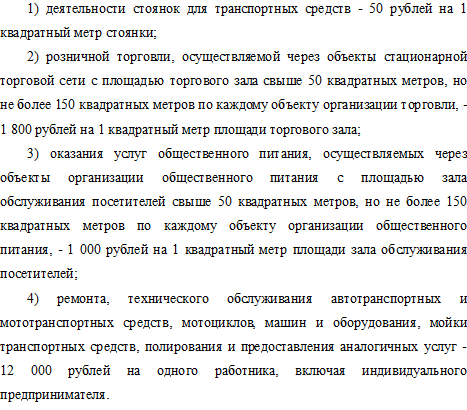

Такое условие действует для предпринимателей, которые работали только по следующим видам деятельности (выдержка из ФЗ № 373-ФЗ):

Такие патенты могут быть выданы на срок от одного до трех месяцев и действовать они могут до срока по патенту, но не больше, чем до 31 марта 2021 г.

Как же понять, выгодно покупать такой патент или нет?

Для этого необходимо рассчитать размер потенциально возможного годового дохода и умножить его на 6%. Потенциально возможный годовой доход рассчитывается следующим образом: берем базовую доходность по виду деятельности (она указана в выдержке выше из 373-ФЗ), умножаем на 12, умножаем на величину Физического показателя, который характеризует этот вид деятельности, умножаем на 2,005 (коэффициент-дефлятор для ЕНВД), умножаем на 15/6 (коэффициент пересчета налоговой ставки), умножаем на 0,5.

Будете оформлять временный патент? Как Вам новость?

Об изменениях в патентной системе налогообложения с 01.01.2021 г. читайте в статье.

Ответы на вопросы при прекращении ЕНВД в статье.