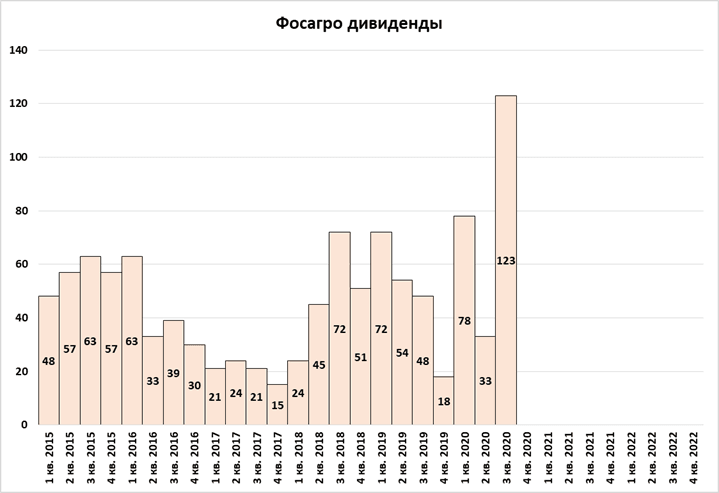

Новости про высокие дивиденды, которые вышли в пятницу, заинтриговали. Я с нетерпением ждал все выходные дня выхода отчета. Что же случилось, что компания наконец-то решила увеличить дивиденды?

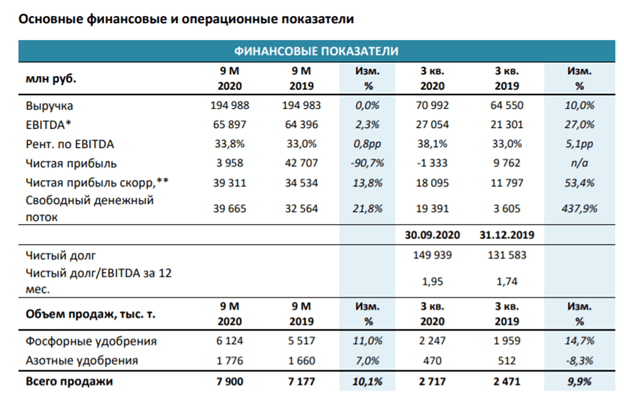

И так, выручка в 3 кв. увеличилась на 10%, хотя по итогам 9 мес. роста нет.

В 3 кв. компания получила убыток, и по итогам 9 мес. чистая прибыль снизилась на 90,7%, до 3,958₽ млрд. Основная причина убытка связана с большой отрицательной курсовой разницей.

EBITDA увеличилась на 27%.

Рентабельность хорошая и продолжает расти.

Основная причина роста рентабельности в снижении цен на сырье:

Долг не снижается.

Денежный поток хороший, что позволяет платить высокие дивиденды.

Основная причина роста EBITDA, FCF и как следствие дивидендов связан с распродажей запасов готовой продукции:

Постоянно распродавать запасы не получится, так как если каждый месяц продавать большем чем производишь, запасов не останется. Поэтому рост FCF имеет не постоянный характер.

Но в Фосагро я всегда отмечаю, что сейчас цены на удобрение на дне и рост цен приведет к росту рентабельности бизнеса и FCF. Рост цен имеет более длительное влияние на FCF и более продолжительный период дивидендов.

Поэтому надо вовремя успеть купить акции!

EV/EBITDA = 6.95;

Net debt = 1.94.

Для меня оценка компании выглядит интересным. Рост цен на удобрение делают компанию инвестиционно привлекательным. Если я в ближайшее время решу зафиксировать прибыль по одной из акций моего портфеля, то Фосагро будет одним из кандидатов в попадание в мой портфель.