Ответ банально простой - нулевые ставки по депозитам в этой валюте, плюс не собираюсь в ближайшее время путешествовать по европейским странам.

На своих счетах, давно закрыл пластиковые карты в Евро. Для диверсификации рублей оставил только Доллары и $ карты.

Давайте вместе разбираться, почему я так поступил. Свои мнения на этот счет, обязательно пишите в комментарии - давайте обсудим.

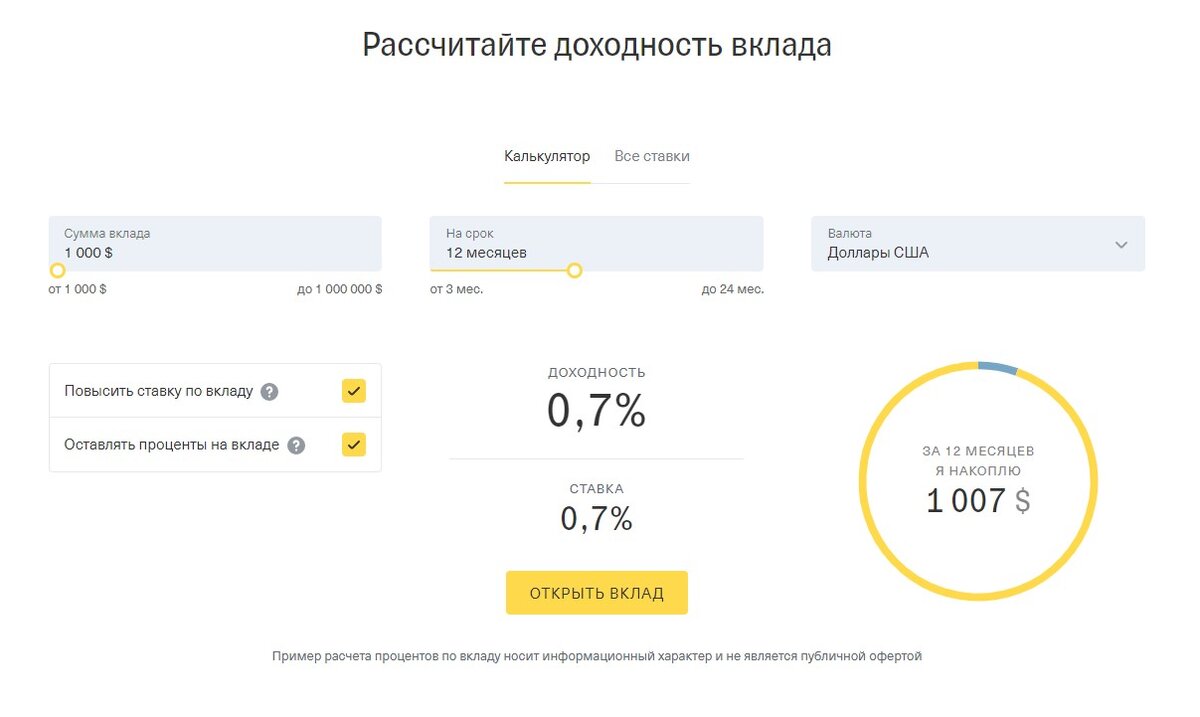

Для сравнения представил вам расчет в трёх валютах сбережений во вкладе на один год в банке Тинькофф. На их сайте легко воспользоваться калькулятором вкладов.

Это наглядный и очень понятный пример, поскольку в повседневной жизни, для ежемесячных сбережений я использую накопительные счета. Ставки в Евро и Долларах по ним минимальные, и это дало мне повод задуматься о более грамотном использовании своих накоплений.

Диверсификация сбережений "на долгий срок" для меня разделена на три составляющие:

- Валюта.

- Недвижимость.

- Золото.

При этом недвижимость - коммерческая, приносящая доход, по сути является бизнесом. Золото - в наименьшем процентном соотношении от всех сбережений, диверсифицируется покупкой инвестиционных монет. А вот валюта постоянно пересчитывается из рублей в доллары, и в этой цепочке я полностью убрал расчёты в иных валютах, в том числе и в евро.

Далее я рассматриваю ежегодную диверсификацию своего инвестиционного портфеля и тоже отдаю предпочтение доллару. Поскольку основные расчеты на брокерских счетах, идут в трёх валютах - рубли, доллары, евро, а широкий выбор иностранных инвестиционных активов представлен именно в $ !!! Вот и прямой ответ на поставленный в заголовке статьи вопрос - мне так удобно!

Обязательно подписывайтесь на канал друзья. Напишите своё мнение в комментариях к данной статье.