Привет 😊 Если ты в поисках ценных бумаг в дивидендную часть портфеля, то по адресу👌 Мы тоже страстно их ищем! И регулярно ведём на этом канале дивидендный календарь.

Здесь мы знакомимся с компаниями, у которых приближается дивидендная отсечка.

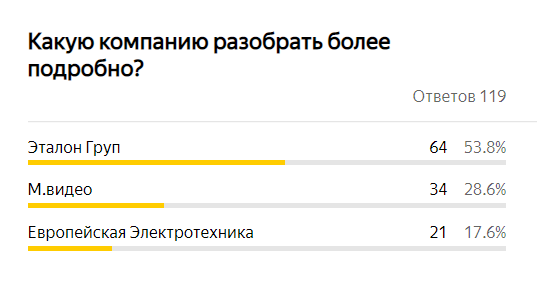

В прошлой статье это были сразу три компании, которые нужно купить до 19 ноября, чтобы получить дивиденды уже в начале декабря. Я сделал опрос.

Разберём её более подробно, чтобы оценить, стоит ли купить её ценные бумаги.

Предупреждение: после дивидендной отсечки ценные бумаги в большинстве случаев падают на величину, близкую к полученным дивидендам. И даже гадалка не скажет, когда они отрастут. Поэтому данный материал не предназначен для спекулянтов.

Изложенные в статье выводы подойдут для долгосрочного инвестора, который хочет ежегодно получать растущие выплаты.

Поехали! 😉

О компании

Группа "Эталон" (далее - Эталон) - компания, занимающаяся девелопментом и строительством жилой недвижимости для среднего класса в Санкт-Петербурге, Москве и Московской области.

Вот такие вот высотки со скоростными лифтами с одной стороны, и 100 гектар хвойного леса за окном - с другой 🎄 Эх, на лирику пробило😊

Эталон основан раньше двух своих конкурентов - ЛСР и ПИК, и за время своего существования с 1987 года построил 7 млн квадратных метров недвижимости. С этим показателем он занимает 3-е место 👍

Напиши в комментариях, какую из этих компаний ты держишь в своём портфеле и почему? Очень интересно, потому что ПИК и ЛСР прям на слуху.

Выручка

Финансовый отчёт в соответствии с МСФО выложен на англоязычном сайте компании. Данные есть с 2008 года. Среднее изменение выручки за год составляет +17,5%. Некоторая просадка была только в 2014 и 2015 годах. Как сообщают в dp.ru, причиной падения выручки тогда могло быть сокращение ипотечного кредитования продажи жилья на первичном рынке.

Чистая прибыль

Чистую прибыль Эталона нельзя назвать растущей. С 2009 по 2017 год она колебалась в пределах от 4,7 до 8,4 млрд рублей.

2018 год показал убыток в размере 700 млн рублей.

А в 2019 году чистая прибыль группы составила символические 186 млн рублей.

Разберёмся с двумя последними годами ☝

2018

На снижение чистой прибыли в 2018 году повлияли следующие факторы:

- Резервирование затрат по социальным объектам.

- Неденежный эффект от выплат, основанных на акциях, расчёты по которым производятся долевыми инструментами.

- Применение дисконтирования выручки по паркингам.

- Резерв под обесценение дебиторской задолженности по требования нового стандарта МСФО 9.

- Расходы, связанные с созданием инженерной и прочей инфраструктуры.

Первые четыре фактора являются неденежными, и на их долю приходится почти 4 млрд рублей, что следует из годового отчёта группы "Эталон".

2019

Что касается 2019 года, то 19 февраля Эталон купил 51% акций московского девелопера "Лидер-Инвест", существенно расширив своё присутствие на рынке Москвы.

И хотя чистая прибыль за вычетом процентов, налогов и амортизации увеличилась вдвое по сравнению с 2018 годом, распределение стоимости приобретённого в результате слияния портфеля недвижимости в учёте себестоимости продаж повлияло на финансовый результат в виде околонулевой прибыли.

Короче: покупка "Лидер-Инвест" обошлась Эталону в "копеечку" 😑

Кроме того, был создан 8-летний долговой портфель, что накладывает на компанию бремя в виде процентов. И стоит ли оно того? Посмотрим.

"Лидер-Инвест"

Сумма сделки оценивается в 15,2 млрд рублей. Продавцом выступила АФК "Система".

Эталон настолько гордится этим приобретением, что при составлении годового отчёта за 2018 год не удержался и похвастался там красивой инфографикой по сделке 2019 года 😊

Покупка даёт:

- четырёхкратный рост площади под проекты в Москве

- двукратный рост рыночной стоимости проектов

Это делает Эталон крупным игроком на привлекательном рынке московской недвижимости.

По данным Khight Frank на 31 декабря 2018 года, Эталон после покупки "Лидер-Инвест" выходит на 1 место по количеству выведенных на рынок проектов в Москве 😍 И теперь уже "ПИК" дышит Эталону в спину со второго места💪

А по объёмам продаж и текущего строительства в Москве Эталон занимает 2 место, опережая ЛСР.

В августе 2019 года Эталон покупает остальные 49% компании "Лидер-Инвест", доведя долю владения активом до 100%.

Ковидный 2020-й

Распространение коронавирусной инфекции спровоцировало закрытие некоторых офисов компании. Особенно это коснулось Москвы. Это нашло отражение в операционных результатах компании.

Так изменились площади (левая диаграмма ниже) и стоимость (правая диаграмма ниже) новых контрактов на продажу:

Да, на диаграммах видно, что COVID-19 подкосил темпы роста. Особенно это видно по первому полугодию (тёмная часть столбиков). А вот с учётом 3-го квартала (смотрим на столбики полностью: тёмное+светлое) падение уже не выглядит таким сильным. Что же там за 3-й квартал такой?😳 Для очевидности посмотрим!

Не хочу загадывать, но 4-й квартал традиционно самый сильный, поэтому у меня есть позитивные ожидания и на год в целом. И это притом, что Эталон уже выполнил почти 75% своего годового плана в продажах по площади и по стоимости 👍

Ну а что же прибыль в 2020-м? 🤨

Ничего удивительного. Ведь эта диаграмма не включает успешный 3-й квартал и 4-й, который, скорее всего, будет лучше всех остальных.

Признаюсь, что в этом году жду от Эталона положительной чистой прибыли. А в будущем, картину чистой прибыли, на мой взгляд, будет определять план погашения долга:

Думаю, что приобретение "Лидер-Инвест" и лидерство на рынке Москвы позволит Эталону накопить достаточно кэша на своих счетах, чтобы к 2023 году сразу скинуть более половины долгового портфеля, а другую половину разбить на оставшиеся 4 года.

Акционерный капитал

Основателем компании является Заренков Вячеслав Адамович. Гений, миллиардер, плейбой, филантроп 😀 Почти всё это про него! А ещё он доктор наук ✍

Годом ранее ему и его семье принадлежали 30,7% акций Эталона. Но в последнее время Вячеслава Адамовича понесло в меценатство. Он продал большую часть своих акций компании АФК "Система", сократив свою долю до 5,7%, и ушёл из руководства. Теперь контроль над группой принадлежит инвестиционному холдингу Владимира Евтушенкова.

Лично для меня это всегда грустный момент, негативный 😔 Ведь приятнее быть акционером компании с семейным, а ещё лучше родовым стержнем. Ну, что поделать. Как там говаривал Баффет?

«Я пытаюсь купить акции предприятий, которые так замечательны, что идиот может ими управлять. Потому что рано или поздно, так и будет».

АФК "Система" же не идиот? Напиши в комментариях, что думаешь об этой компании? 😀

Дивиденды

На данный момент дивидендная доходность Эталона составляет 10% - выше, чем у ПИК и ЛСР.

В соответствии с дивидендной политикой группы на выплаты акционерам направляется от 40 до 70% чистой прибыли.

Отдельное спасибо за гарантированный дивиденд в размере 12 рублей на акцию/гдр. Это позволяет акционерам не зависеть от чистой прибыли, каким бы ни выдался год😊

ГДР - глобальная депозитарная расписка.

И напоследок, две новости. Одна - хорошая. Другая - как обычно 😀

- За исключением небольшой комиссии, которую берёт банк-эмитент за выпуск гдр, ты получишь на брокерский счёт полностью весь объявленный дивиденд, без вычета налога.

- Налог придётся уплатить самостоятельно 😐 Как? Ссылку на соответствующее видео оставлю в первом комментарии.

Итоги и важные моменты

- Эталон - один из лидеров отрасли, замыкающий тройку крупнейших девелоперов страны.

- Компания совсем недавно провела листинг на Московской бирже (февраль 2020). Это даёт возможность увеличить капитализацию и в будущем попасть в различные индексы, как ЛСР и, особенно, ПИК. Это, в свою очередь, тоже может увеличить капитализацию компании. В этом смысле Эталон можно считать недооцененной бумагой внутри сектора.

- Высокий средний прирост выручки. С 2008 года это значение составляет 17,5%. Не удивительно! Цена квадратного метра недвижимости в Москве и в Санкт-Петербурге за последние 20 лет выросла более чем в 10 раз.

- Поглощение крупного игрока на рынке недвижимости Москвы ("Лидер-Инвест") делает Эталон лидером столицы по количеству проектов.

- Компания успешно вписывается в тренд на консолидацию рынка недвижимости крупными игроками за счёт проектного финансирования и эскроу-счетов (счета, денежные средства на которых заморожены до момента исполнения сделки с целью снижения рисков).

- Эталон выдержал удар коронавируса в первом полугодии и в третьем квартале поднялся на ногу (пока что на одну 😀), а в четвертом, вероятно, встанет на обе ноги, показав положительную чистую прибыль.

- Прозрачный и комфортный долговой портфель 👍 По мере его погашения, как мне кажется, можно ожидать регулярный рост чистой прибыли. Медленно, но верно.

- Мне нравится, когда большой процент ценных бумаг принадлежит менеджменту. В случае с Эталоном, в 2018 году это значение составляло 1,7%, В 2019 - уже 2,2%. Что может быть лучше, когда управленцы отвечают за компанию своим кошельком?

- 24 января 2020 года совет директоров Эталона утвердил программу обратного выкупа акций. Она рассчитана на год и направлена на приобретение до 10% выпущенного капитала компании в форме глобальных депозитарных расписок ("ГДР"). Мне кажется, что если руководство выкупает собственные ценные бумаги, то оно ожидает уверенного и долгосрочного роста капитализации компании.

- Самые высокие дивиденды в отрасли с гарантированным минимумом.

Мне Эталон нравится. Я возьму его в свой дивидендный портфель.

Но помни: самое лучшее решение - то, которое основано на собственных выводах.

И еще: если ты берёшь бумагу в долгосрочный дивидендный портфель, то тебе должно быть плевать, когда закроется дивидендный гэп и как будут вести себя котировки в ближайший год.

Благодари пальцем вверх 👍, если хочешь читать такие разборы на другие компании. Из прошлых - рекомендую материал про Белугу.

p.s.: Каждый из нас, даже новичок, уже что-то умеет и знает. Многие самостоятельно выбирают акции, но обсудить не с кем, нет взгляда со стороны. Можно, конечно, привлечь платных консультантов, но это не то. Поэтому, я надеюсь, в нашем чате ты найдёшь такую атмосферу.

Наш девиз непобедим - купим и не продадим!

Инвестируй страстно! 😊