Облигации сравнительно простой инструмент. Но, как я смог заметить, особенно во множестве статей на Дзене, мало кто озвучивает подводные камни, связанные с выбором облигаций. Кто-то рекомендует откровенно мусорные облигации (ВДО), вероятность банкротства по которым перекрывает любую потенциальную доходность. Кто-то не говорит об оферте, о субординированных или структурированных облигациях, о разных типах купонов. Никто не рассказывает как именно выбирать облигации правильно.

В середине статьи я подготовил актуальные на 3 ноября 2020 списки качественных корпоративных облигаций. Если не интересна теория, можете её прокрутить и перейти прямо к спискам.

Стратегия отбора облигаций

Я использую две стратегии выбора корпоративных облигаций.

- Голубые фишки. Надежность голубых фишек достаточно высокая, финансовые показатели можно не брать во внимание (до разумных пределов). Такие компании как МТС, Газпром, Сбер, Роснефть и другие системообразующие предприятия обладают надежностью уровня муниципальных округов.

- Компании с высокой финансовой устойчивостью. Для компаний, которые не входят в список голубых фишек, я провожу финансовый анализ отчетности РСБУ. Компания должна демонстрировать положительные темпы прироста выручки от 3% и высокий уровень рентабельности собственного капитала, не менее 7% на сегодняшний день. Доля собственного капитала в активах должна составлять не менее 50%. Все это показатели финансовой устойчивости, которые значительно повышают вероятность стабильности выплат по купонам и значительно понижают вероятность банкротства и, как следствие, вероятность дефолта за разумный прогнозный период до 3-х лет.

Я не инвестирую в корпоративные облигации на срок более 3 лет. Такие долгосрочные облигации обладают уже повышенным уровнем риска, который не соответствует уровню предъявляемому к защитному инструменту. А облигации используются именно как защитный инструмент, целью которых является регулирование риска в портфеле.

Доходность по корпоративным облигациям должна быть выше чем у ОФЗ. В противном случае надежнее будет брать именно их.

Дополнительные требования к эмитентам и облигациям:

- Без дефолтов за последние 3 года.

- Без оферты. Размер капитала не позволяет работать с офертой.

- Не структурные. Такие облигации - это легальный отъем денег, бесплатное спонсирование банков населением.

- Не субординированные. Субординированные слишком рисковые.

- Фиксированный тип купона. Обеспечиваем фиксированную доходность.

А как искать облигации?

Я пользуюсь сервисом Fin-plan Radar (обладаю платной подпиской), поэтому поиск хороших облигаций у меня занимает минут 10-20. Но искать их можно и без сервиса. В отдельной статье расскажу потом, как можно обойтись бесплатными ресурсами (rusbonds), квиком (или другим биржевым терминалом) и Excel, обязательно подпишитесь, чтобы не пропустить.

Обновление: статья опубликована

Я рекомендую выстраивать лесенку выплат и гашений, чтобы обеспечивать ежеквартальный/ежемесячный денежный поток, что очень помогает накапливать кеш для ребалансировок.

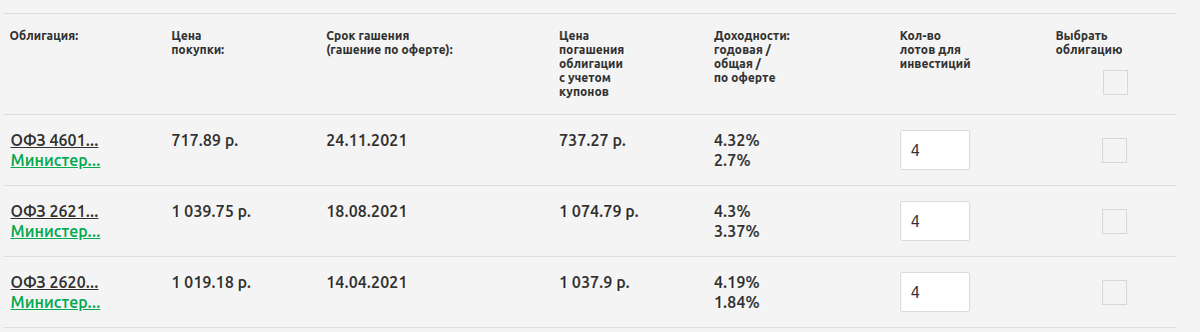

Для начала рассмотрим ОФЗ, чтобы определить базовую ставку доходности.

Итак, базовая ставка доходности 4,32% для коротких (>1 года), 4,34% для средних (1-2 года) и 4,81% для длинных (2-3 года) облигаций.

По корпоративным облигациям мы хотим получать доходность выше ОФЗ.

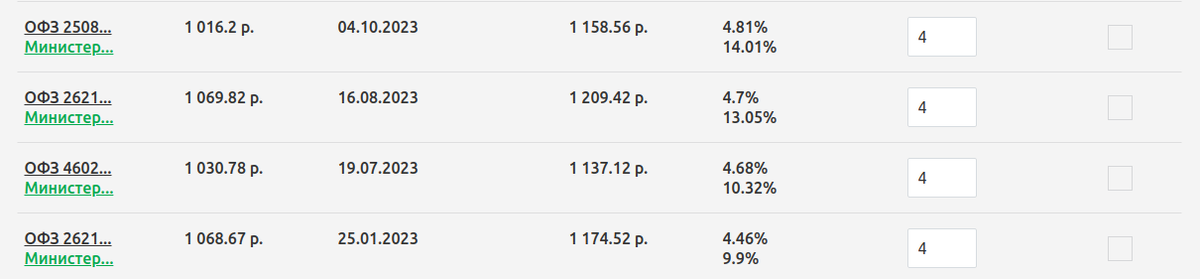

Поищем голубые фишки в Радаре

Доходность рассчитана по ценам закрытия на 3 ноября 2020. Для точного вычисления доходности я рекомендую использовать калькулятор доходности облигации с сайта Fin-plan.org где в качестве цены облигации указывать ту цену покупки, которую вы собираетесь заплатить.

Я подготовил Excel таблицы с результатами поиска по голубым фишкам

Как видно, не для всех месяцев есть свои облигации. Пропуски можно заменять муниципальными облигациями или ОФЗ. Либо просто не обращать на это внимание.

Теперь давайте поищем облигации по компаниям с высокой финансовой устойчивостью.

Имеем только три компании на сегодня, которые есть смысл рассматривать. Все эти компании прошли жесткие критерии отбора, у них растет выручка, у них хорошая рентабельность, и доля собственного капитала в активах выше 50%. Такие критерии позволяют рассчитывать, что по истечении 2-3 лет, компания, даже в случае каких-то серьезных проблем, не похудеет настолько, чтобы не иметь возможность выплатить купоны и погасить облигации. И все же я не рекомендую иметь слишком высокую долю таких облигаций в портфеле, но разбавлять ими портфель вполне можно.

- ПКБ БО-01 - 12,06%, ПКБ 1Р-01 - 11,69%. Первое коллекторское бюро, доходность много выше рынка, если вас не беспокоит моральная составляющая (компания выбивает долги из обедневшего народа, лично я такие облиги не беру).

- ДДёнерБОП2 - 10,37%, ДДёнерБОП1 - 9,11%. Дядя Дёнер ООО. Также хорошая доходность. Компания занимается общепитом. Единственным минусом облигаций является их крайне высокие номиналы.

- РедСофт1P2 - 9,7%. Ред Софт ООО. Компания занимается IT услугами. Доходность хорошая, показатели хорошие. Минусов не вижу.

- ЕврХим и тд. из списка, уже дают весьма низкую доходность, такие облигации лучше заменять голубыми фишками, муниципалками или ОФЗ.

Когда вы будете читать эту статью доходности по этим облигациям скорее всего поменяются, возможно они перестанут быть интересными. Но, что касается голубых фишек, можно брать любую компанию и их облигации, подходящие под условия срока и доходности. Нужно лишь помнить, что следует обходить структурные и субординированные банковские облигации. Если ваш капитал низкий, то следует избегать облигации с офертой.

Спасибо за внимание. Если было интересно и полезно, поставьте, пожалуйста лайк 👍, и обязательно подпишитесь, чтобы не пропускать новые статьи, так как не факт, что Дзен их вам порекомендует в следующий раз. Рекомендуйте друзьям, комментируйте, будьте активнее, я готов отвечать на любые вопросы.

Также у меня есть телеграм канал - @evebitda, на котором я делюсь короткими заметками и теханализом, подписывайтесь.

P.S. У меня есть промокод на 1000 рублей на любые продукты Fin-plan.org. Сохраняйте - H47D4S

До новых встреч!