Уже несколько лет я рассматриваю покупку квартиры, периодически читая различные статьи на эту тему. Довольно странно, но ни один аналитик не включил в сравнение аренды с ипотекой вариант покупки недвижимости за свои деньги. Исправляю ситуацию.

Принимаем за факт, что ипотека с грохотом проваливает соревнование. Ведь даже минимальная ставка умноженная на минимум 10 лет, делает финальную стоимость квартиры дороже в 1,5 - 2 раза.

А что же делать тем, кто с одной стороны располагает суммой для покупки квартиры, а с другой понимает, что сейчас покупка недвижимости может оказаться не самым выгодным вложением своих средств.

Для наглядности будем использовать реальные значения на примерах.

Итак в наличии 6 000 000 рублей. Покупать или арендовать? Естественно дома в наличном виде такие суммы хранить опасно, да и не выгодно. Поэтому наличные мы кладем на депозит под 5% годовых. Они нам дают 300 тысяч рублей доходности в год. Этих денег как раз хватает, чтобы снимать хорошую квартиру за 25 тысяч рублей в месяц. Самый элементарный вывод, который можно сделать, можно годами снимать квартиру за деньги, полученные с депозита. Но дьявол кроется в деталях и все мы живем не в вакууме. Вот какие моменты стоит иметь в виду:

- изменившаяся ключевая ставка. Если ее понизят, то депозитная доходность может существенно снизиться и вместо 300 т.р. мы можем получить 200 или даже 100 т.р., а этих денег уже не хватит на аренду.

- изменится стоимость самой квартиры. Если она увеличится, то правильнее покупать сразу после накопления нужной суммы, но стоимость может и снижаться

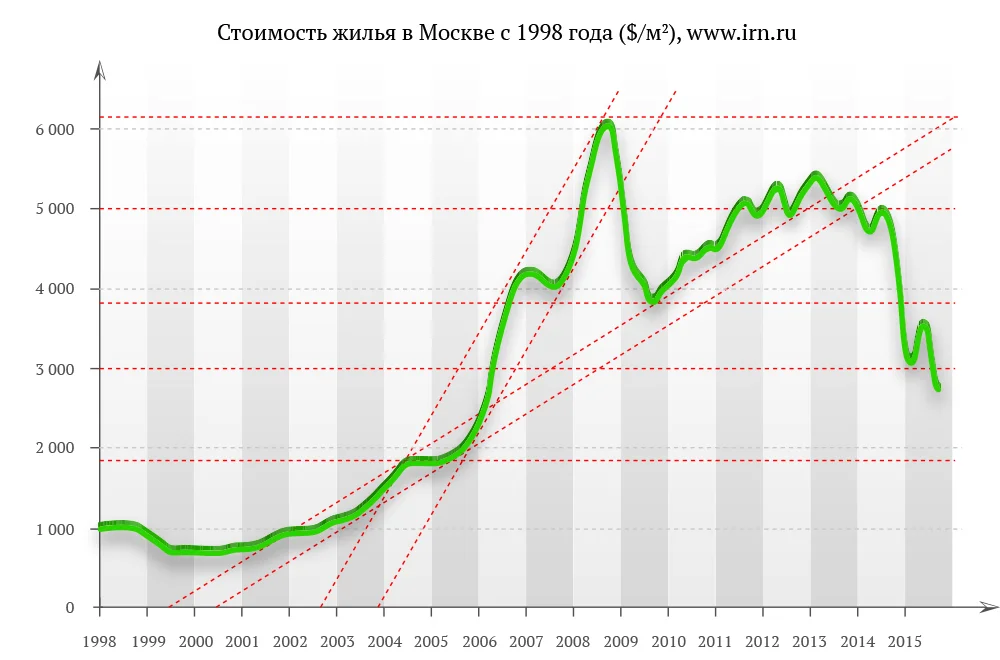

Анализируя информацию и глядя на график можно увидеть тенденцию на снижение стоимости квадратного метра начиная с 2008 года. Все твердят, что цены только растут, но статистика говорит обратное. И я думаю, что в перспективе двух лет мы можем увидеть дальнейшее снижение в район 2 тысяч долларов за кв.метр. Вот тогда и можно будет покупать. Главное в этом сценарии быть в долларах.

Вот пример в 2008 году доллар был примерно 30 рублей, тогда как 1 кв.метр жилья в Москве стоил 6 000 $. В переводе на рубли - 180 000 р. Сейчас тот же метр стоит около 3 000 $, по текущему курсу 234 0000 рублей. В рублях рост на 28%, но это с учетом девальвации почти в 2,5 раза (с 30 до 80 рублей за доллар). А в долларах очевидное удешевления в 2 раза за 12 лет. То есть покупатель имея 240 000 долларов в 2008 году мог купить квартиру 40 кв.метров в Москве. На сегодняшний день такую же квартиру он смог бы купить всего лишь за 120 000 долларов. Так что имея деньги в распоряжении не всегда очевидно-правильно покупать квартиру сразу по текущей цене. Данный пример как раз показывает на деле как это бывает.

Посмотрим, что было бы если бы потенциальный покупатель правильно спрогнозировал падение цен и отложил покупку квартиры. Да, в абсолюте он бы сэкономил 50%, но где бы он жил? Допустим он бы 12 лет снимал квартиру, пусть за усредненные 25 000 рублей в месяц. За 12 лет он бы потратил на аренду 25000 х 12 месяцев х 12 лет = 3 600 000 рублей. Большие деньги, но даже при таких тратах было экономически правильно арендовать и ждать снижения. Ведь 240 000 $ в 2008 году были 7 200 000 в рублях. А сейчас 240 000 $ это 19 200 000 рублей. Сейчас этих денег бы хватило и для покупки аналогичной квартиры (9 600 000 в рублях) и для компенсации расходов на аренду (3 600 000 рублей) и еще бы осталось: 19 200 000 - 9 600 000 - 3 600 000 = 6 000 000 р.

Ситуация была бы обратная, если бы жилье дорожало и мы бы рассматривали период с 2000 по 2008 год, когда был колоссальный рост цен. Мне видится, что нынешний рублевый рост не похож на двухтысячные (тогда был рост нефти, расцвет бизнеса и т.д.) и мы будем падать, а это значит что нужно быть в долларах и ждать лучших цен. А то что происходит сейчас это искусственный рост застройщиков за счет маткапиталов и псевдодешевых кредитов - не более чем очередной пузырь.

Всем финансовой грамотности!