Covid-19 жестко протестировал многие явления в нашей жизни и инвестиционные платформы не стали исключением. Малый биз, в который инвестируют подобные сервисы, первым попал под раздачу, а вместе с ним и деньги инвесторов.

Прошлым летом в порядке эксперимента я инвестировал 20 K в сервис Поток. Пришло время подвести итоги, и как вы уже догадались, они несколько разочаровывают.

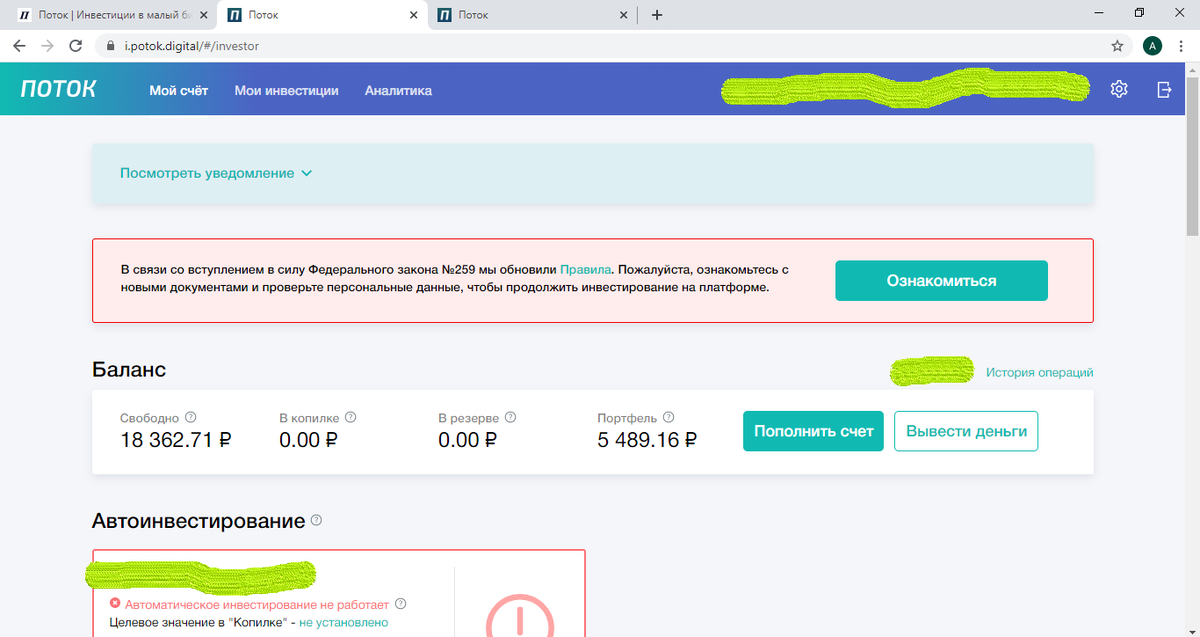

Из вложенных в августе прошлого года 20 тыс. руб. сейчас на моем счете числятся 18,3 тыс. руб. Еще 5,5 тыс. руб. находятся в просрочке или дефолте. При этом нужно учесть, что в марте я отключил автоинвестирование, т.е. перестал вкладывать деньги в новые кредиты. Если бы я этого не сделал, сумма просрочки могла быть больше.

Теоретически убытки еще могут быть возвращены, но какова будет доля возвратов неизвестно. При этом 20-35% от возвращенной суммы долгов Поток забирает себе на покрытие издержек. Так что результат вряд ли сильно улучшится.

Получается, что на данный момент моя доходность вместо обещанных платформой (до) 20,3% составляет минус 10% в пересчете на годовые. Даже если чудом удастся выйти в ноль, это больше напоминает игру в инвестиции, чем реальные инвестиции.

Вообще экономический смысл краудлендинговых платформ мне не до конца ясен. Считается, что в этой модели из кредитного процесса исключается жадный посредник (банк) и инвесторы могут напрямую давать деньги бизнесу. Но на деле выходит, что платформа просто заменяет банк. Ведь кто-то должен выполнять его функцию – проводить скоринг заемщиков и выбивать долги.

Частному инвестору нет никакого смысла сидеть и заниматься селекцией заемщиков самостоятельно. Во-первых, малый бизнес непрозрачный, а во-вторых, чтобы составить качественный портфель нужно оценивать десятки, если не сотни компаний и иметь опыт кредитного менеджера или андеррайтера.

Если же отдавать это на откуп платформе (автоинвестирование), то тогда чем это отличается от инвестиций в какой-нибудь облигационный фонд? Никакого участия в контроле над риском такой тип инвестирования не предполагает.

Как бы мне не хотелось найти аргументы в пользу инвестиционных платформ, но пока их нет. Ориентированные на миллениалов, такие сервисы больше походят на игру – за тебя все делают, а ты делаешь вид, что участвуешь в инвестировании.

Единственное что греет душу – чувство причастности к финтеху и поддержке малого биза. Видимо на это и рассчитывали создатели платформ. Но они не учли того, что миллениалы умеют считать деньги и весьма подвижны. И разочаровываются так же быстро, как и вдохновляются.

Заключение: вложения в инвестиционные платформы высокорискованны (о чем сами они честно пишут мелким шрифтом) и, на мой взгляд, пока не являются достойной альтернативой тем же облигациям. Облигации более надежны, т.к. их выпускают крупные компании, а по потенциальной доходности не уступают краудлендингу.