Начали выходить отчеты нефтяников. Самое интересное, я писал диплом по этому сектору на тему: «Анализ инвестиционной привлекательности компаний». Но у меня нет квартальных производственных данных, только годовые. В будущем это исправлю, а пока только финансы.

В этом обзоре рассмотрим Роснефть и дочку Башнефть.

Роснефть.

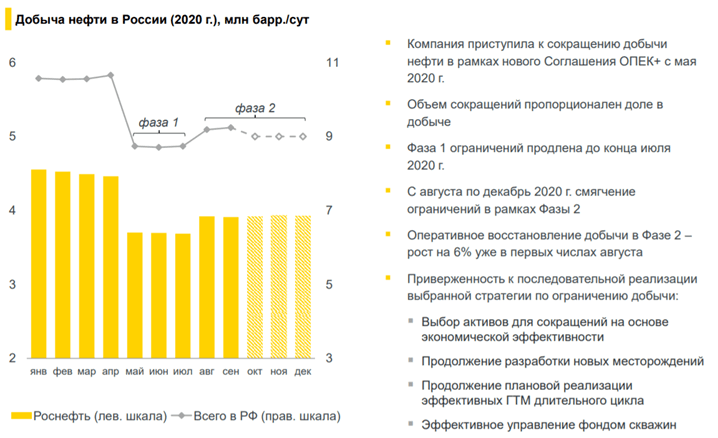

Что можно сказать по поводу производства. Компания уже 3 месяца работает во 2 фазе сделки ОПЕК+. В презентации видно, что Роснефть не планирует сокращаться добычу, хотя прогнозирует сокращение добычи в целом по России.

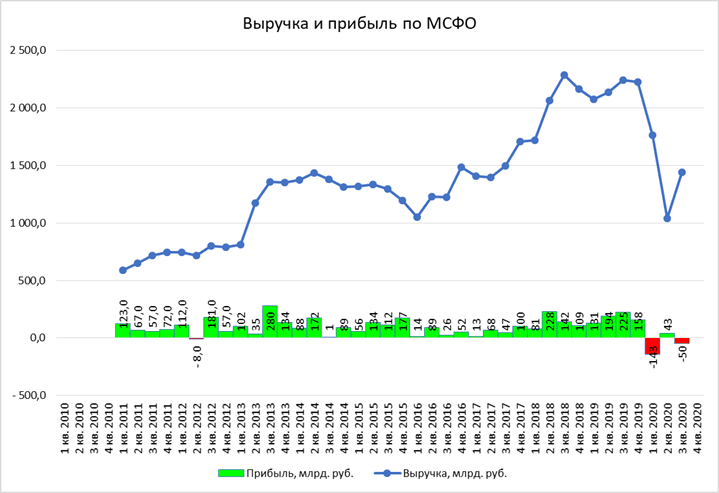

После слабого 2 кв. 2020 года выручка в 3 кв. 2020 года начала восстанавливаться, но еще ниже на 35,8%. В 3 кв. компания получила убыток.

Компания получила убыток из – за курсовой разницы:

EBITDA уже выше чем в 1 – 2 кв. но ниже 3 кв. 2019 года на 33,9%.

Рост EBITDA в первую очередь связана с ростом цен на нефть.

Рентабельность восстанавливается.

Долг все еще высокий

Появился денежный поток.

В будущем при росте добычи, компания конечно же улучшить свою финансовую позицию.

Башнефть

У Башнефти дела идут плохо. Выручка начала восстанавливаться (что неизбежно, у всех нефтяных компаний увидим рост по сравнению со 2 кв 2020). Чистая прибыль символическая. По сравнению с 3 кв. 2019 года падение на 91%.

EBITDA ушла в отрицательную зону.

Рентабельность отрицательная:

Долг стабильно на одном уровне:

Ничего интересного.

Мультипликаторы:

По мультипликаторам Башнефть сравнялась с Новатэк. Но у Новатэка дела идут хорошо, а у Башнефти нет. У Роснефти мультипликаторы тоже ухудшились, перспективы есть. Но мне кажется есть более интересные варианты, но они еще не отчитались. Ждем отчеты других нефтяников.