Р/Е - один из фундаментальных показателей, используемых для оценки стоимости актива. Но как его использовать для прогнозирования цены на продвинутом уровне? Рассмотрим матрицу возможностей и разберём на примере.

Эту статью я обещал написать ранее, когда рассказывал о системе PVR в оценке активов. С вами Ю Capital, начинаем.

Одним из принципов анализа является комплексность, подразумевающая всестороннее изучение объекта. Как минимум, суждения должны строиться не на одном или нескольких показателях, а на их взаимосвязи. Именно взаимосвязь позволяет нам получить новую информацию и узнать новые свойства объекта. Как в химии, соединение двух или более атомов позволят получить не просто другую молекулу, а новое вещество, обладающее другими свойствами.

P/E — отношение капитализации компании к ее годовой прибыли. Позволяет рассчитать, за сколько лет окупятся вложения в компанию при сохранении текущей прибыли. Если P/E равен 10, значит, на это уйдет 10 лет.

Так сообщает нам статья с сайта МосБиржи. Однако это определение справедливо, если компания выплачивает 100% чистой прибыли своим акционерам. При выплате 50% срок окупаемости составит уже 20 лет за счёт дивидендных выплат.

Коэффициент Р/Е можно рассматривать и как цену, которую инвестор платит за каждый рубль прибыли. И чем она меньше, тем доходнее инвестиция.

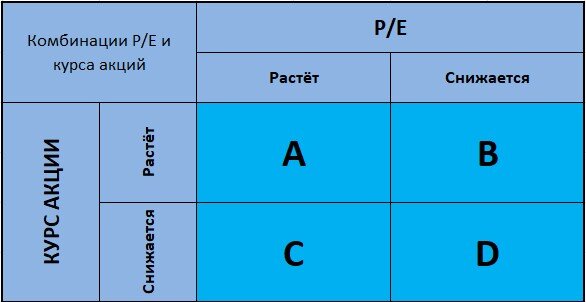

Показатель не является константой, поэтому его нужно рассматривать в динамике, обращая внимание на то, как при этом меняется #курсовая стоимость. Вариантов может быть 4. Смотрим матрицу.

А - рост стоимости акции сопровождается ростом Р/Е - соответствует развитию компании, курсовая стоимость наращивается, однако обгоняет рост прибыли. Такая динамика может соответствовать высокой доходности, которая, однако, замедляется. Вывод: инвестору при приобретении актива нужно быть осторожным и определиться, устраивает ли его размер замедляющейся доходности.

В - курс растёт, а Р/Е снижается - означает, что результативность деятельности эмитента растёт темпами, опережающими рост акций, т.е. произошёл рывок роста прибыли, который не учёт в цене акции. Вывод: хороший момент для открытия лонга.

С - акции снижаются, а Р/Е растёт - финансовые результаты компании снижаются и это снижение происходит быстрее, чем реагирует рынок. Котировки акций падают медленными темпами. Вывод: входить в акции нецелесообразно, ситуацию можно рассматривать как возможность открытия короткой позиции. А это уже трейдинг, а не инвестиции. Поэтому в ситуации С можно сократить или закрыть позицию.

D - снижается и курс акции, и Р/Е - снижение прибыли замедляется при продолжающемся падении цены акции или даже компания начала наращивать прибыль, а курс акций на это ещё не отреагировал. Похоже близок разворот! Вывод: инвестор может оценить возможность входа.

Таким образом, ситуации В и D являются благоприятными для инвестора с точки зрения открытия длинных позиций или увеличения портфеля. А и С призывают к осторожности и указывают возможность сокращения или закрытия позиций.

Покупая акции, #инвестор приобретает не только право на получение части прибыли, но и на часть имущества, при ликвидации эмитента. Какую цену акционер платит за каждый рубль активов покажет коэффициент Р/А - отношение капитализации к стоимости активов.

Предлагаю на примере рассмотреть эти показатели и их взаимосвязь с курсовой стоимостью акции ПАО Северсталь в динамике 2009-2019гг.

Видим разнонаправленную динамику, которую более наглядно продемонстрируют графики.

За анализируемые 10 лет цена акции возросла в 3,73 раза, стоимость активов (Р/А) увеличилась чуть меньше - в 3,59 раза. А вот Р/Е рухнул с 155,35 до 7,44 или почти в 21 раз. Можно наложить графики один на другой, чтоб увидеть изменения за каждый год.

К началу 2020г сформировалась ситуация В, что соответствует благоприятной возможности покупки акций Северстали. В добавок цена активов компании несколько снизилась с 2,02 до 1,58, т.е. инвестор может купить актив сравнительно дешевле. Остаётся взглянуть на динамику курса в 2020г.

Инвестор, купивший в начале года акции Северстали по 930 руб. к сегодняшнему дню имел бы их по цене около 1100 руб. или доходность от роста (без учёта выплаченных дивидендов) 18,3% за неполных 11 месяцев. Покупка акций после мартовского падения за потраченные нервы принесла бы ещё больше. Но это уже лирика.

Посмотрим внимательнее весь период 2009-2019гг и заметим, что к концу 2014г была похожая ситуация, связанная с тем, что Северсталь зафиксировала убыток. Глядя на отдельный показатель трудно принять решение о вложении, но в сочетании показателей обнаруживается отличная возможность, предварявшая скачок стоимости. Уже через 2 года акция стоила почти в 2 раза дороже.

Не забудьте поставить свои лайки и подписаться на канал, чтоб не пропускать публикации, даже если Дзен ограничивает их показ. А лучше, расскажите про интересные статьи своим друзьям и коллегам.

Анализируйте, инвестируя! Высоких вам прибылей. До встречи.