Это крайне полезное упражнение даст вам понимание, на какую доходность и уровень риска вы можете рассчитывать при составлении портфеля. Необходимо понимать, что доходность будет зависить от доли каждого актива в портфеле.

Загрузка исторических котировок

Первым делом необходимо получить данные, на основании которых, мы сможем провести наш анализ. Для примера, проведем анализ на основании бумаг 3 компаний: Сбербанк, Яндекс и ММК. Для загрузки котировок я использую сайт finam.ru, однако это не единственный ресурс, вы также можете воспользоваться ru.investing.com, moex.com, finam.ru и многими другими ресурсами.

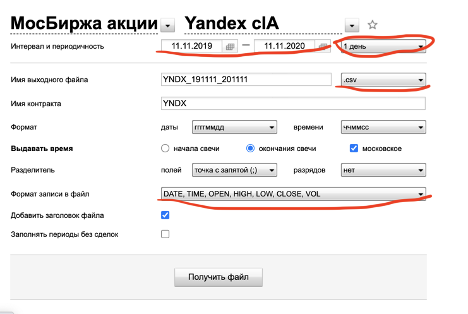

Далее вы выбирайте интересующую вас бумагу, на рисунке 1 это акции Яндекса. Задаете интересующий вас исторический период в окошке “Интервал и периодичность”. Для корректного анализа лучше брать максимально возможный исторический период. Для примера, я взял период равный 1 году. И выбрал интервал равный 1 дню. Также меняем формат на .csv, для использования в Excel и выбираем формат записи, необходимый для анализа, в данном случае я взял DATE, TIME, OPEN, HIGH, LOW, CLOSE, VOL.

Повторяем данную операцию для Сбербанка и ММК. И таким образом получаем 3 файла формата .cvs. Теперь открываем файлы и переносим их в один Excel. LДалее удаляем столбцы TIME, OPEN, HIGH, LOW для каждой из компаний и получаем данные, соответствующие рисунку 2.

В нашей табличке ровно 251 значение по каждой из компаний. Внимание! Важно, чтобы для каждой рассматриваемой вами компании количество строк совпадало.

Следующий шаг – расчет доходности по бумаге. Для каждой из компаний, справа от колонки VOL создаем новую колонку доходность, как на рисунке 3. В ячейке D4 вводим формулу, рассчитывающую доходность бумаги за день:

=(B4-B3)/B3

В нашем случае получаем значение равное -0,7%. Далее протягиваем формулу вниз для каждой из строчек. И проделываем данную операцию для двух оставшихся компаний.

Теперь у нас почитана дневная доходность каждой из бумаг, и мы можем посмотреть на годовую доходность, как показано на рисунке 4. Для этого в ячейке D254 и пишем следующую формулу:

=СРЗНАЧ(D4:D253)*251

и получаем значение 7,66%. Формула означает, что мы берем среднее значение за рассмотренный период и умножаем на количество событий в этот отрезок времени, в нашем случае 251. Аналогичную операцию проводим для оставшихся компани 1.

Теперь, когда мы посчитали их годовые доходности, можно посмотреть на доходность портфеля за этот период. Для этого, определим, какой вес активы имеет в портфеле. Для примера я возьму веса: Яндекс – 40%, Сбербанк – 30%, ММК – 30%. Теперь посчитаем портфельную доходность, как на рисунке 5. Для этого мы используем следующую формулу:

=B259*C259+B260*C260+B261*C261

и получаем 39,62%. Формула означает, что мы доходность каждой из бумаг умножили на ее вес в нашем портфеле.

Теперь вы сможете самостоятельно посчитать историческую доходность для любого, выбранного вами портфеля. Это лишь вершина портфельной теории и с другими полезными навыками мы познакомим вас в других статьях, а также в рамках отдельного сервиса.