Предлагаю ознакомиться с моделью фундаментальной оценки стоимости рубля к доллару.

Экономический смысл определения стоимости валютной пары USD/RUB базируется на паритете покупательской способности (ППС), которая зависит от разницы между уровнями инфляции в США и России. Также расчеты будут корректироваться с учетом цен на нефть, так как российская экономика довольно сильно от них зависит.

Моя модель основывается на исторических данных с 1992 года по курсу доллара, инфляции в США, инфляции в РФ и средних цен на нефть. Также делаются грубые предположения о доле нефти в ВВП страны, за основу взято значение 30%.

Методика

Первым делом в модели рассчитывается инфляционный драйвер курса доллара.

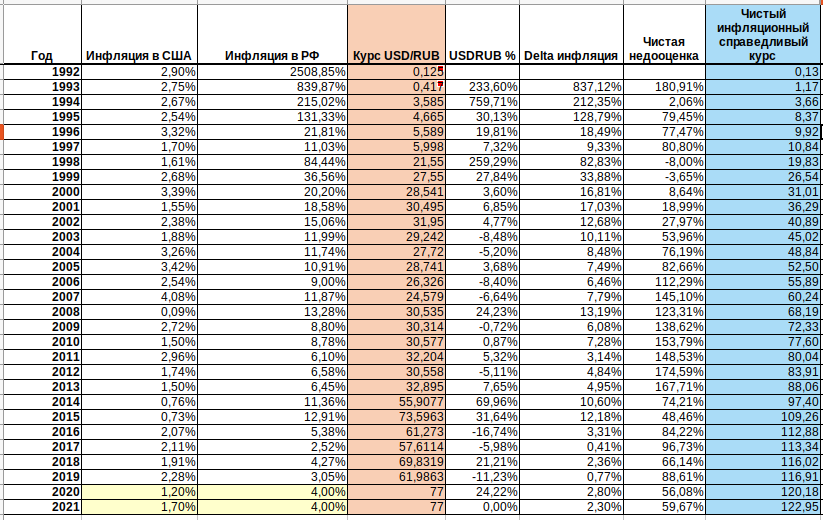

- Возьмем данные за 1993 год.

- Берем уровень инфляции в США - 2,75%

- Берем уровень инфляции в РФ - 839,87%.

- Вычитаем из инфляции РФ инфляцию США и получаем 837,12%. Так мы получили дельту по инфляции. Считаем что именно на столько должен вырасти доллар, по фундаментальному правилу разницы между покупательной способностью валют.

- Считаем справедливую стоимость доллара, увеличивая курс доллара за предыдущий (1992) год на дельту: 0,125 + 837,12% = 1,17

- Повторяем процедуру для каждого года до 2020

- По данной методике получается, что доллар к 2020 году должен стоить уже 120,18 рублей!

Получается, что по чистой инфляционной модели курс доллара до сих пор, несмотря на все кризисы и обвалы рынка, несмотря на переход к плавающему курсу, недооценен на 55,8%! Выглядит слишком оторванным от реальности. Не может быть такой большой недооценки доллара, рубль не может быть настолько переоценен мировым рынком.

Почему же чистая инфляционная модель может не работать?

А все потому, что в нашей экономике есть сильный дисбаланс и перекос в нефтяную отрасль. Нефть, и как следствие, цены на нефть оказывают значительное влияние на курс рубля. Давайте попробуем определить корреляцию.

Нам известно, что доля нефти в ВВП страны оценивается в среднем как 30%. Давайте попробуем использовать это как коэффициент влияния на курс рубля. Мы знаем что был период, когда цены на нефть значительно выросли, в этот период курс рубля показывал высокую стабильность, несмотря на то, что инфляция, в основном, была двузначной.

Но также следует помнить, что с 1999 года Банк России установил режим управляемого плавающего валютного курса, сдерживая курс доллара в границах регулируемого коридора. Так продолжалось вплоть до ноября 2014 года. Это можно увидеть на графике валютной пары: курс доллара колебался вокруг отметки 30.

Добавим на график цены на нефть и посмотрим действительно ли заметна корреляция.

Действительно, выглядит так, что высокие цены на нефть удерживали курс с 1999 года по 2013 включительно! Осталось лишь найти зависимость.

- Рассчитаем темпы изменения цен на нефть год к году.

- Возьмем эти проценты и умножим на 30% (доля нефти в ВВП). Получим коэффициент влияния на курс доллара.

- Скорректируем курс доллара на этот коэффициент.

- Построим таблицу

Что получилось?

Справедливая стоимость несмотря на высокие цены на нефть продолжала расти, но Банк России с помощью валютных интервенций удерживал курс в коридоре 30-32. Но к 2014 году Банк России потерял возможность влиять на рынок и перешел к политике плавающего курса. Курс доллара сразу же устремился к своей справедливой стоимости, преодолел ее и ушел в переоценку. На конец 2014 года справедливая стоимость доллара, согласно нашей модели, равнялась 43,81, в то время как курс подскочил до 55,9. С этого момента началась эпоха свободного плавающего курса, в которой курс доллара колеблется около своей справедливой стоимости, то отдаляясь, то приближаясь к ней.

Сейчас, согласно модели, курс доллара переоценен на 18,52%. Справедливая стоимость на 2020 год с учетом цены на нефть 43 доллара за баррель равняется 62,74 рубля.

Все расчеты доступны публично в Excel файле.

Модель не точная, так как есть допущения и не используется весь огромнейший объем факторов, влияющих на поиск справедливой стоимости доллара в рублях. Но я считаю, что инвестору, который проводит макроэкономический анализ внешней среды, достаточно и этого инструмента. Так как модель отвечает на главный вопрос: Какова степень недооценки/переоценки доллара к рублю.

Основное преимущество данной модели в том, что она основана на фундаментальных показателях и ее можно использовать для прогнозирования справедливой стоимости на основании прогнозов по ценам на нефть, и по прогнозным уровням инфляции в США и РФ.

Спасибо за внимание!

Понравилась статья? Поставьте лайк. Не понравилась? Прокомментируйте! Обязательно учту все мнения.

Подпишитесь на канал, чтобы не пропустить новые статьи.

P.S. Я также веду телеграм канал с одноименным названием, заходите, думаю вам понравится: @evebitda