Здравствуйте, уважаемые инвесторы!

Вчера отчитался за 3 квартал всеми любимый Сбер. Этот банк является лучшим в России (если не по удобству для клиентов, то по фундаменталу точно) и одним из лучших в мире. В нашей стране Сбер любят за хорошие дивиденды, которые он платил последние годы. Этот год был очень тяжелым, объяснять почему смысла я думаю нет. И мне, как акционеру компании, уже сейчас хотелось бы понять, каких дивидендов ждать от Сбера в следующем году. Далее мы разберем отчет и по итогам сделаем первичные предположения о будущих дивидендах.

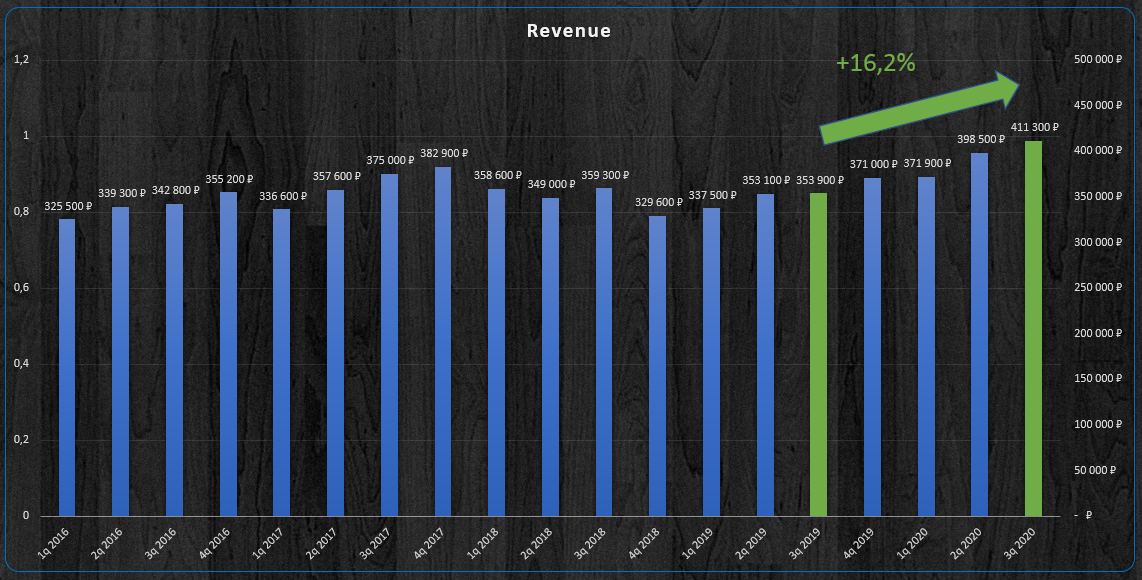

Выручка.

3 квартал охарактеризовался восстановлением деловой и потребительской активности, в результате чего банк показал рекордную квартальную выручку и прирост по сравнению с аналогичным периодом прошлого года на 16,2%. Рост выручки продолжается уже 7 квартал подряд.

Чистая прибыль.

По итогам 3 квартала Сбербанк получил рекордную чистую прибыль и увеличил ее по сравнению с 3 кварталом 2019 года на 74,6%. Этому поспособствовало как увеличение самой выручки, так и снижение отчислений под обесценение кредитов. В этом квартале отчисления составили 15% от выручки, когда в 1 и 2 квартале - 37% и 32% соответственно. Причем увеличение чистой прибыли на акцию реальное, а не за счет выкупа собственных акций. Наши компании байбеки почему то не проводят. Возможно в будущем это будет одним из драйверов роста котировок акций.

Эффективность компании.

Акционерный капитал растет на протяжении последних 5 лет безостановочно. Коэффициент достаточности общего капитала для Сбербанка равняется 14,22%, при установленной норме в 8%. Стабильность банка вопросов не вызывает.

Коэффициент ROE 15,9% для 3 квартала. По факту этот коэффициент показывает, как работают деньги акционеров. В данном случае на каждый рубль вложенных средств банк зарабатывает 15,9 копеек. Вас устраивает доходность 16%? Меня более чем. Не стоит забывать что это в 4 раза больше безрисковой ключевой ставки центробанка.

Цена компании.

Сбер торгуется ниже своей балансовой стоимости. В коэффициентах P/E и P/B принята цена привилегированной акции. На текущий момент P/E равно 5,4 при среднем значении 5,3. По факту это означает почти 20% доходность для акционера.

Хочу сделать небольшую ремарку о правильном понимании коэффициента P/E. Обычно говорят, что этот коэффициент показывает, за сколько годовых прибылей окупится вложение инвестора. Фраза крайне непонятная. Смотрите, как нужно понимать. У компании есть чистая прибыль. Если предположить, что компания заплатит дивами 100% чистой прибыли, это по факту и будет доходность акционера. Если мы перевернем коэффициент P/E и посчитаем E/P, то получим процентную доходность чистой прибыли компании к вложениям акционера. На примере Сбера: P/E 5,4 соответствует E/P 18,9%. Т.е. если бы Вы являлись 100% акционером компании, Ваш бизнес заработал бы 18,9% годовых на вложенную Вами в этот бизнес сумму.

Дивиденды.

А сейчас давайте поговорим о самом интересном для инвестора - дивидендах. Попробуем сделать очень грубые первичные предположения о выплате в следующем году. Пока что Сбер платит 50% от чистой прибыли. За прошлый год компания получила 845 млрд руб чистой прибыли, 422,5 млрд из которой пошли на дивиденды, что дало 18,7 руб на акцию.

За 3 квартала текущего года Сбер заработал 559 млрд руб чистой прибыли. Если принять 50% от этой суммы, то получим 279,5 млрд руб для дивидендов. что равняется 12,37 руб на акцию. К цене в 195 руб за преф это 6,35% дивдоходности грязными и 5,52% чистыми.

На следующий квартал компания дает осторожно позитивный прогноз. Давайте и мы спрогнозируем, что за 4 квартал Сбер заработает столько же, как и за 4 квартал 2019, т.е. 211,9 млрд руб. В результате получаем годовую чистую прибыль 771,2 млрд руб. Отсюда берем 50% на дивиденды, что равняется 385,6 млрд и равняется 17,07 руб на акцию. К цене в 195 руб за преф это 8,75% грязная доходность и 7,62% чистая. Лично мне этот сценарий кажется наиболее вероятным и нравится больше всего.

Попробуем спрогнозировать более положительный вариант. В 1 и 2 квартале 2020 года были большие резервы под обесценение кредитов. Предположим, что эти деньги не понадобились и они пойдут в чистую прибыль 4 квартала. Сократим отчисления до 15% за 1 и 2 квартал. Итого у нас освободилось от первого квартала еще 82,1 млрд руб и от 2 квартала еще 67,2 млрд руб. Итоговая чистая прибыль тогда составит 920,5 млрд руб на дивы из которой пойдет 460 млрд руб. Тогда на акцию получается 20,37 руб, что составит к цене 195 руб за преф 10,45% грязной доходности и 9,09% чистой.

Не забывайте, что все вышесказанное лишь мои личные предположения. Я не претендую на правильность прогнозов.

Выводы.

Для меня Сбер является наверное самой лучшей компанией не только в секторе, но и вообще на российском рынке. Текущий отчет снова это подтвердил. В моем портфеле Сбер есть, его много и я безусловно буду продолжать его докупать. Даже если в следующем году дивы не будут такими же как в этом, через год, два, три все обязательно восстановится. Будьте долгосрочными инвесторами и обязательно получите прибыль.

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.