Каждый раз, собираясь в магазин, мы сопоставляем свои потребности со своими возможностями: хватит ли денег на покупку или на мелочевке и считать не стоит. Все правильно, еще В.И. Ленин говорил, что «учет и контроль – главное при социализме». Добавлю от себя, что не только при социализме, а и вообще в жизни.

Как уже говорилось в части 1 этого курса, в России принята система бухгалтерского учета, отображающая в каждой записи (провОдке) источник средств (откуда взялись) и направление средств (на что они потрачены). Эта система регламентируется Правилами бухгалтерского учета (ПБУ)

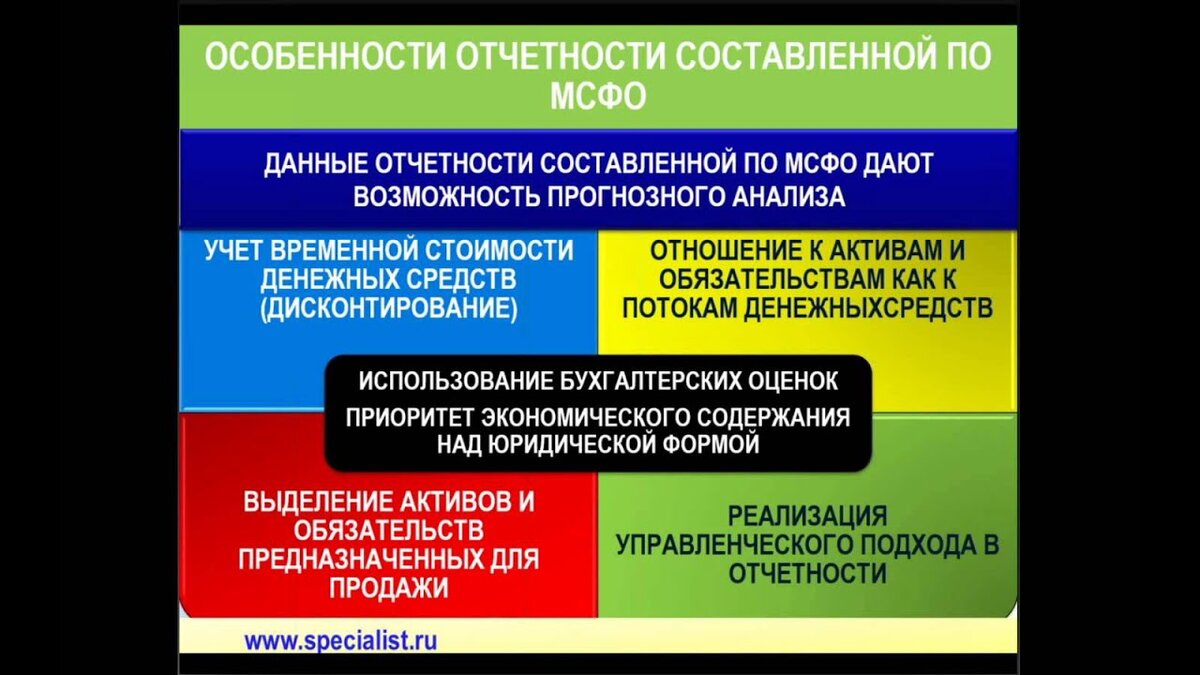

В то же время в мире существуют и другие системы учета. Наиболее распространенной из них признана Международная система финансовой отчетности (МСФО).

МСФО

Отличительной особенностью российских стандартов бухгалтерского учета от МСФО является их детализация и обязательность к исполнению. Исчерпывающий перечень расходов приведен в налоговом кодексе Российской Федерации. В МСФО доходы и расходы рассматриваются как элементы, непосредственно связанные с прибылью организации.[1]

Они могут быть признаны и без документального подтверждения, главное, кто фактически владеет активом и может получать выгоду от его использования.

· Это различие связано с объектом налогообложения, то есть доходом государства. Государство регулирует, какие расходы можно отнести на производство и реализацию, а какие на прибыль – объект налогообложения. Таким образом, государству безразлично, как будет использована прибыль – на личное потребление или на развитие производства, главное – пополнить бюджет. В то же время в нормальных странах налогообложению подлежит часть прибыли, связанная исключительно с потреблением, не зацикливаясь на порядке учета всех затрат вообще. Следовательно, налог заплатит тот, кто владеет активом, кто получил выгоду и тратит ее на потребление.

Доходы по Российской системе бухгалтерского учета (ПБУ 9/99) в целом определяются так же, как и в МСФО (МСФО 18) — исходя из характера деятельности предприятия и его операций. Но есть и различия. Например, в случаях, когда происходит обмен разнородными товарами, выручка должна оцениваться по справедливой (то есть рыночной) стоимости полученных товаров (услуг). В российской системе бухгалтерского учета бартерные (товарообменные) операции всегда рассматриваются как реализация, то есть получение дохода – объекта налогообложения.

Расходы по МСФО и РСБУ в целом сопоставимы, однако в ПБУ 10/99 «Расходы организации» включено дополнительное условие о том, что расход признается в учете, если заключен договор, есть соответствующие требования нормативных актов или обычаи делового оборота. То есть в отличие от МСФО расход не может быть признан только на основании профессионального суждения бухгалтера об уменьшении экономических выгод и должен обязательно подтверждаться документально.

GAAP

Если МСФО — это принципы подготовки финансовой отчетности, то ГААП США — это правила учета и подготовки отчетности. Самое известное и очевидное отличие между отчетностью, составленной по МСФО и ГААП США, касается представления информации в балансе.

В МСФО, активы и обязательства всегда начинается с основных средств и нематериальных активов, а заканчивается денежными средствами на счетах и в кассе предприятия. В пассиве сначала представлены статьи капитала, затем — долгосрочные и краткосрочные обязательства. Баланс, составленный по ГААП США, начинается с самых ликвидных (быстрореализуемых) активов — денежных средств — и заканчивается основными средствами. Далее следуют краткосрочные обязательства, затем — долгосрочные обязательства. Заканчивается баланс разделом «Капитал».

Учет ГААП предполагает оценку основных средств только по исторической стоимости (цене приобретения). МСФО разрешают оценивать имущество по себестоимости или переоценивать.

Учет по себестоимости (ПБУ) аналогичен учету по исторической стоимости ГААП США: основные средства отражаются по первоначальной стоимости за вычетом накопленной амортизации и убытков по обесценению основных средств. Если предприятие выбирает метод переоценки, то один раз в три — пять лет оно собственными силами и с помощью независимых оценщиков определяет справедливую (рыночную) стоимость основных средств. В этом случае балансовая и справедливая стоимость основных средств равны на дату последней переоценки за вычетом накопленной амортизации и убытков от обесценения.

[1] А. Никонова «Доходы и расходы в российском учете и МСФО» журнал «Главбух», окт.2010г.