Здравствуйте, уважаемые инвесторы! В этом обзоре, при помощи фундаментального анализа, мы сравним ведущие отечественные компании сектора металлургии между собой и выявим наиболее инвест привлекательную по итогам 3 квартала 2020 года.

Краеугольным показателем при анализе компаний будет EBITDA. По коэффициентам, полученным через EBITDA, мы оценим рентабельность компаний, их стоимость с учетом долга. Сравним дивидендную доходность компаний, а так же их текущую цену.

Анализировать мы будем 3 ведущие компании сектора:

- Группа НЛМК (NLMK);

- ПАО «Северсталь» (CHMF);

- ПАО «Магнитогорский металлургический комбинат» (MAGN).

Разбор начнем с оценки показателей прибылей компаний на отрезке 5 лет, а потом уже перейдем к мультипликаторам. Поскольку 2020 год еще не закончился, то показатели за этот период, в данном обзоре, посчитаны как сумма трех кварталов 2020 года и четвертого квартала 2019 года.

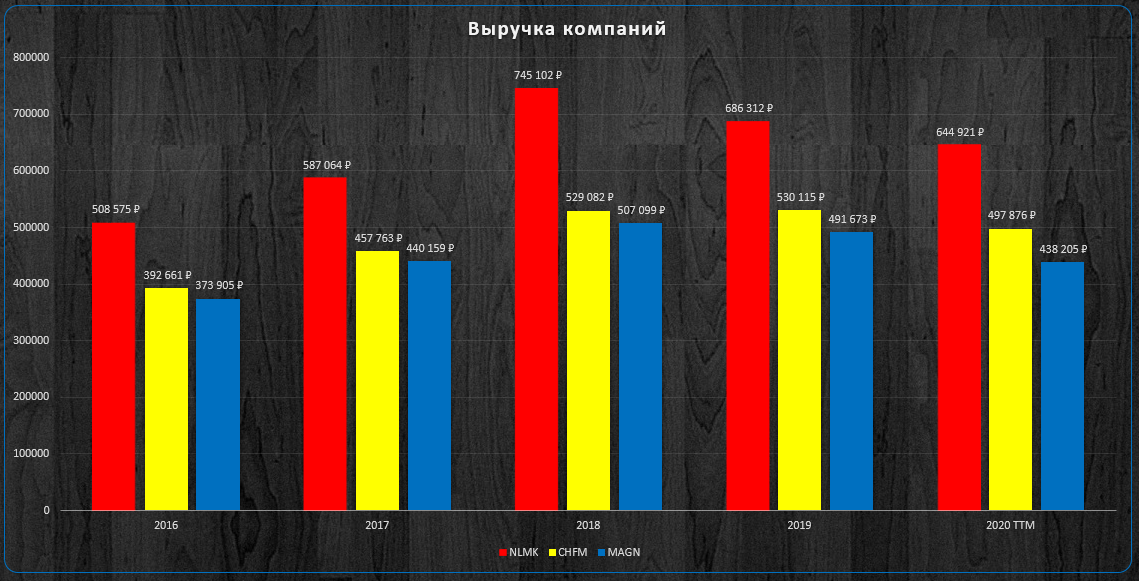

Выручка.

Наибольшей выручкой среди металлургов обладает компания НЛМК (на 22,8% больше Северстали и на 32% больше ММК). Примерно такое соотношение сохраняется за последние 5 лет.

EBITDA.

В 2016 году EBITDA всех компаний была на одном уровне. Начиная с 2017 года ММК стал отставать и на конец 3 квартала 2020 года данный показатель оказался меньше на 40%, чем у конкурентов. Так же ММК обладает на данный момент самой низкой маржинальностью EBITDA. Чем ниже этот показатель, тем менее эффективна компания. Северсталь же по прежнему удерживает самый высокий показатель маржинальности в секторе, как они сами говорят, благодаря вертикально-интегрированной модели компании. По факту все 3 компании являются вертикально-интегрированными, можно сделать вывод, что эффективнее всего это реализовано у Северстали.

Чистая прибыль.

У компании ММК видно отставание чистой прибыли более чем в 2,5 раза от своих конкурентов. Лидером в последние годы с небольшим отрывом от НЛМК является Северсталь.

Эффективность компаний.

Как видно из диаграмм наиболее эффективной компанией сектора является Северсталь, у НЛМК и ММК все не так однозначно. С одной стороны у ММК выше эффективность как продаж так и использования собственных активов, с дургой у НЛМК выше маржинальность по EBITDA, т.е. НЛМК может из выручки получить больше прибыли чем ММК. Размер кружков на данных диаграммах означает рыночную капитализацию компании.

Стоимость компаний.

На диаграмме по горизонтальной оси представлен показатель Чистый долг/EBITDA, который отражает долговую нагрузку предприятий. У ММК чистый долг отрицательный, а отсюда низкая стоимость компании с учетом долговой нагрузки. Сеерсталь и НЛМК имеют примерно одинаковое значение чистого долга, соответственно и стоят подороже.

Как видно из диаграмм по коэффициенту P/E самой дорогой является НЛМК, однако при покупки компании Северсталь инвестор за 1 рубль выручки заплатит 1,8 рубля, а если рассматривать цену через свободный денежный поток, то чтобы окупить вложения, понадобиться 16,5 FCF. По данному показателю ММК вдвое дешевле. Так же при покупке ММК инвестор за 1 рубль выручки заплатит 1 рубль собственных средств. Можно сделать вывод что ММК торгуется более справедливо, а его конкуренты несколько перекуплены.

Для расчета стоимостей компаний использовались следующие рыночные цены:

- CHFM - 1061,8 руб за акцию;

- NLMK - 171,22 руб за акцию;

- MAGN - 37,28 руб за акцию.

Дивиденды.

Для расчета дивидендной доходности были приняты дивиденды, выплаченные за первые 3 квартала 2020 года. Доходность не окончательная, т.к. будет еще выплата по итогам всего 2020 года. Доходность всех компаний высокая и можно ожидать уровень более 10% после объявления дивидендов за 4 квартал.

Из диаграммы видно, что Северсталь отдает на дивиденды 125% свободного денежного потока и позволяет себе несколько увеличить долговую нагрузку. Отношение Чистый долг/EBITDA компании 0,8. Долговая нагрузка в пределах нормы и вопросов не вызывает. А вот ММК при отрицательном чистом долге отдает на дивиденды всего 70% свободного денежного потока. В целом опасность прекращения выплат дивидендов пока отсутствует.

Выводы.

В секторе присутствуют два явных лидера, это НЛМК и Северсталь. Чуть более эффективной как и чуть более дорогой является Северсталь. Из преимуществ ММК можно выделить отрицательный чистый долг и низкую стоимость, но вот рентабельность пока отстает, как впрочем и показатели прибыли. Данную компанию я обхожу стороной, а вот Северсталь и НЛМК есть у меня в портфеле и в дальнейшем я планирую наращивать позиции.

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Подробный разбор квартальных отчетов компаний:

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнение автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.