Добрый день, сегодня попробуем разобраться как можно снизить ставку по действующей ипотеке. У большинства из нас уже есть ипотечные кредиты взятые ранее и процентные ставки по ним достаточно высокие, так как ранее никакой господдержки вовсе не было.

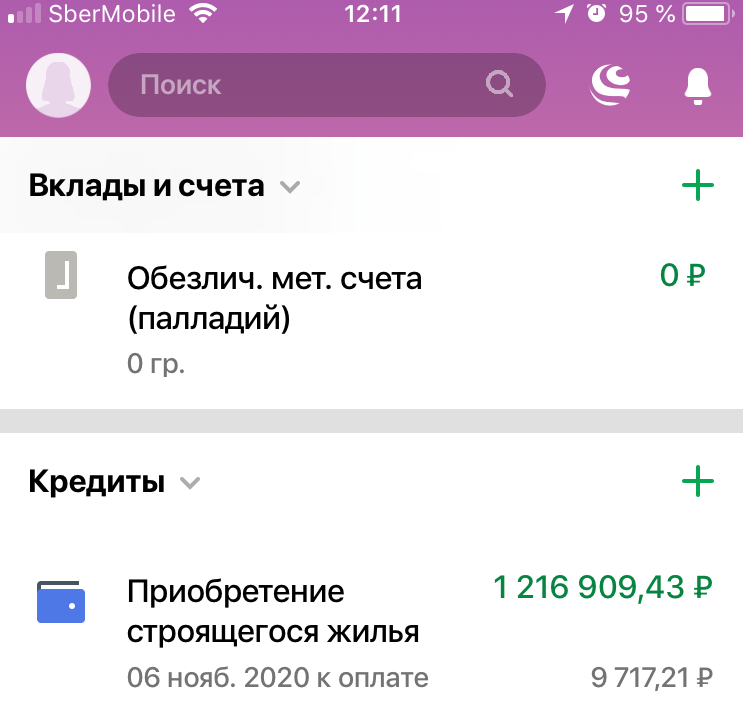

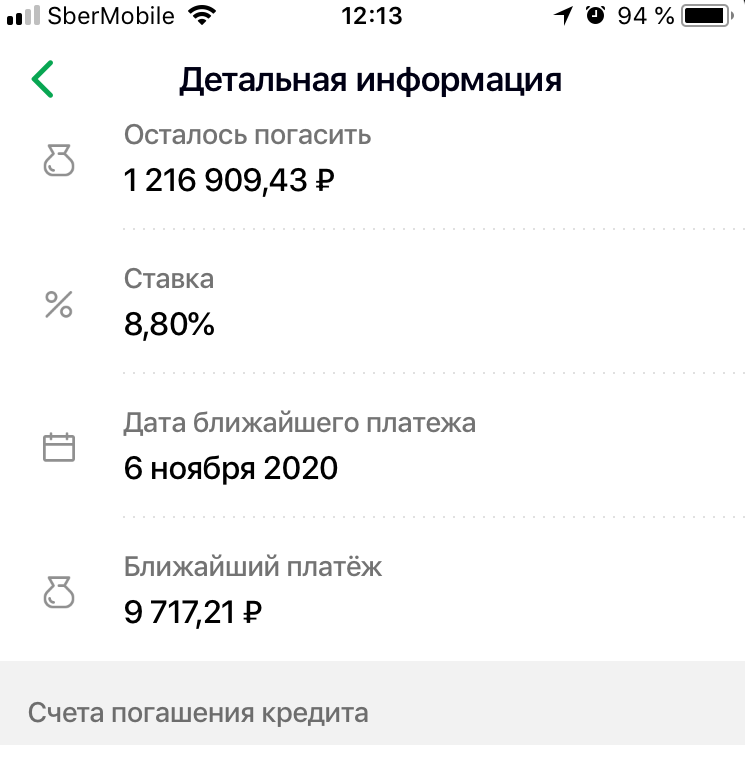

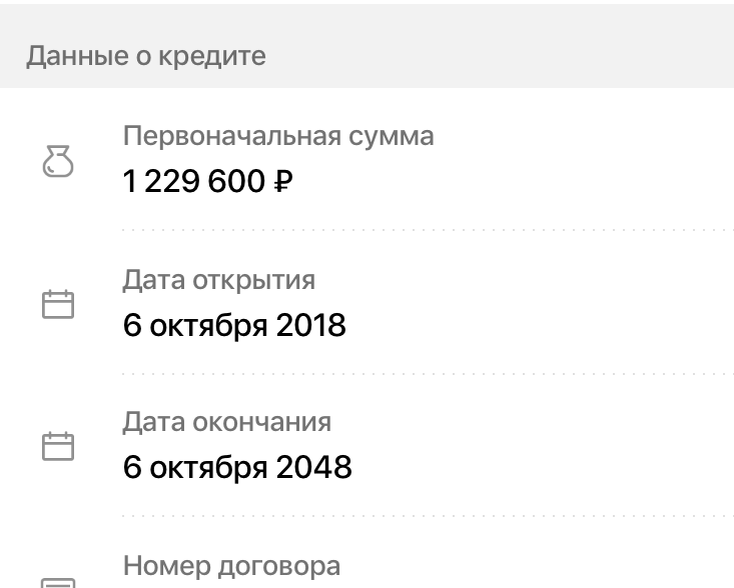

Расскажу на своем примере. Ипотеку мы брали в октябре 2018г в Сбербанке, стоимость квартиры была 1 446 000 руб, первоначальный взнос 15% в размере 217000 руб,срок кредита 30 лет и платеж 9717,21 руб.

Самый простой способ это перекредитоваться в другом банке, сделать рефинансирование.

К сожалению у росбанка максимальный срок кредиты 25 лет, и получается что наш платеж увеличивается за счет сокращения срока платежей, а это совсем не то что мы ищем.

А вот предложение от ВТБ гораздо выгоднее, 462 рубля мы будем экономить ежемесячно. 462*337(оставшиеся платежи)=155694 руб- экономия за оставшиеся 28 лет.

Однако, в 2020 году наше правительство приняло ряд мер по поддержке рынка ипотечного кредитования, снизив процентную ставку до 6% на новостройки, и 4.7% для семей с двумя детьми (второй ребенок должен быть рожден после 2018г).

Эти меры продлены до следующего года, и получается ,что выгоднее закрывать ипотеку ,продав квартиру , тем самым рассчитавшись с банком и брать новую. Или оформлять новую , но необходим первоначальный взнос и соответствующий доход.

На сегодняшний день наша квартира стоит 1 800 000 рублей, если ее продать и купить за ту же стоимость , но другую, внеся, все оставшиеся от погашения ипотеки деньги, на первоначальный взнос 583 000 руб, получаем срок кредита 28лет, платеж 6520 руб. Выгода 3197 руб ежемесячно. За 28 лет это сумма 1 077 389 руб. Но сюда не входит регистрация прав на имущество, возможно оплата услуг риелтора.

В любом случае все завит от ситуации, и однозначно говорить что нужно продавать свою квартиру чтобы снизить платеж по ипотеке трудно. В каждом случае все индивидуально. В этом году мы вряд ли будем что-то менять, а в следующем попробуем .