Приветствую своих подписчиков на канале Начинающего инвестора! ✌🏻

Ну что, сегодня вторая и заключительная часть изучения компании #Норникель

Вымучал, если можно так сказать 😅 Если пропустили первую часть, читаем тут. А сегодня сделаем выводы о текущем состоянии компании и ответим на вопрос - стоит ли её, всё-таки, добавить в свой портфель? 🤔

Часть 2. Квартальные показатели за год, последний квартальный отчет и выводы

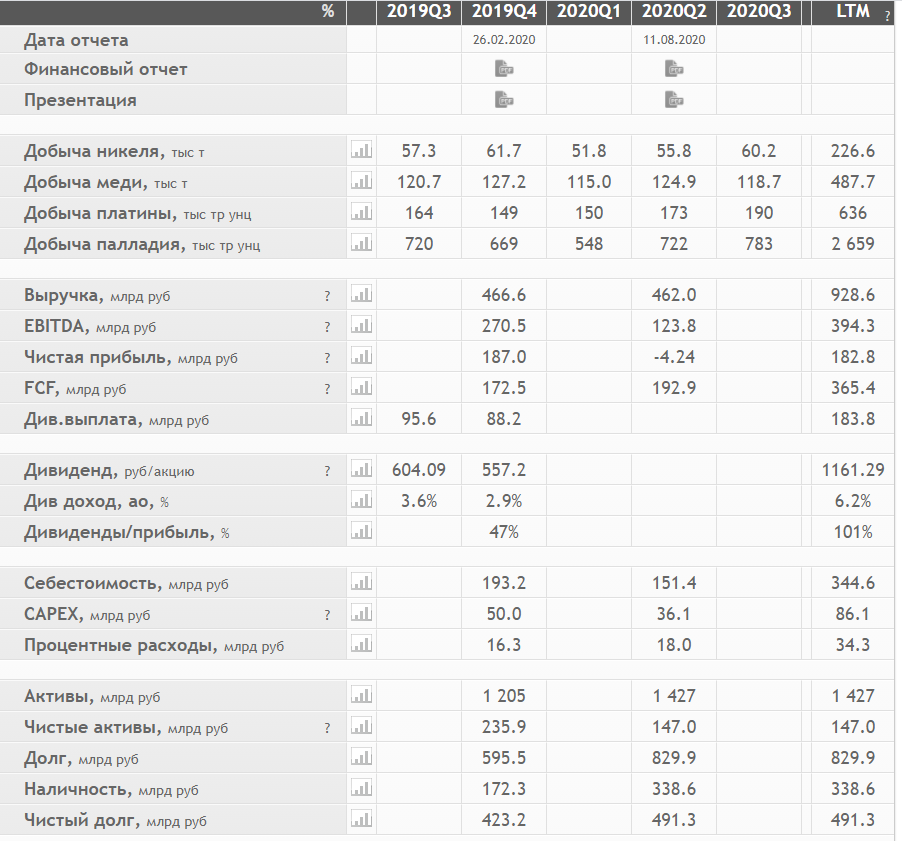

Квартальные показатели

Посмотрим различие в допандемийных кварталах и последних трех.

По количеству добычи металлов никаких изменений нет. Всё на уровне.

А вот дальше начинается интересно... и грустно 😔

Выручка упала на 10%, а вслед за ней упала EBITDA больше, чем в 2 раза (с 270млрд рублей в конце 2019 года до 123млрд рублей в середине 2020). Чистой прибылью в этом году пока и не пахнет. По результатам первого полугодия 2020 года пока только чистый убыток. А ведь в конце прошлого года было 187млрд рублей 🔴

Дивиденды тоже платили по итогам 4 квартала 2019 года. В этом году пока тишина, хотя обещали выплатить "минимальный дивиденд" в связи с коронавирусной ситуацией и аварией на ТЭЦ-3. При этом интересно, что этот "минимальный" дивиденд как раз укладывается в дивидендную политику компании.

UPD. Пока писал статью, #дивиденды уже озвучили - 623 рубля на акцию. Это больше, чем в прошлом году, но меньше, чем могло бы быть ✅ Писал об этом тут.

Что интересно, CAPEX тоже удалось сократить почти на 30% 🟢

Активы компании при этом пока что растут. Чистые активы уменьшились почти в 2 раза, долг увеличился на 40%, наличность увеличилась в 2 раза (что, в принципе, хорошо). А чистый долг увеличился на 17%. Хоть не на 100% и на том спасибо. Держимся 🟡

Ну и немного пройдёмся по показателям.

EPS (заработок на одну акцию) в первом полугодии 2020 года отрицательный (что логично, исходя из того, что прибыли нет)🚫

Рентабельность по квараталам снизилась почти в 2 раза (с 40 до 20%). Что ж, пандемия делает своё дело.

ROA и ROE также снизились. Но #ROE до сих пор более 100%. Хотя, это вполне может означать, что собственный капитал сопоставим по размерам с чистой прибылью 🟡

Последний квартальный отчёт

По старинке, заходим на официальный сайт. Отчёта за 3 квартал пока нет. Скачиваем за 2 квартал.

Опять же UPD, #отчёт есть, не там смотрел.

Хотя, скачать с первого раза не получилось (компьютер упорно видел в архиве вирус), но я был настойчив и добился своего.

Смотрим #отчетность за 9 месяцев YTY. Очень удобно, сравним 3 квартала пандемии и эти же 3 квартала в прошлом году.

Прибыли/убытки

И по традиции, начнём с начала.

#Выручка увеличилась с 636 до 662 млрд рублей. Хорошее начало. Себестоимость продаж уменьшилась (со 220 до 214 млрд рублей). То есть заработали больше, потратили меньше. В целом плюс ✅

#Прибыль от продаж увеличилась примерно на ту же величину, что и выручка. Видимо, это основной источник дохода. Л - логика 😄

А вот дальше поинтереснее. Прочие доходы "всего" 13 млрд рублей против 45 млрд рублей за 3 квартала прошлого года. В 3 раза уменьшились. А прочие расходы наоборот, увеличились. С 23 млрд рублей до 159 млрд рублей, аж в 7 раз. Не позитив 🔴

Как итог, имеем чистую прибыль (ну хотя бы не минус) в 195млрд рублей. В первом полугодии прошлого года эта величина была на 50% больше и равнялась 389 млрд рублей. Это однозначно не то, что хочет видеть инвестор 🔴

Но смотрим дальше 👀

Баланс

На конец 3 квартала внеоборотные активы увеличились уже на 6% (а это ещё не конец года). Для сравнения активы на конец 2018 и 2019 года, разнятся всего на 0,6% (и это за целый год). Показатель вырос, в основном, благодаря "финансовым вложениям" и "основным средствам". Конечно, это не супер важный показатель, но всё же 👍🏻

Далее оборотные активы. Тут видим значительное увеличение дебиторской задолженности (в полтора раза по сравнению со всем 2019 годом) и увеличение "денежных средств и денежных эквивалентов" аж в 3 раза. Компания наращивает сумму наличности и при этом продолжает выполнять работы, наращивая отложенную прибыль (дебиторку). Молодцы 💪

Итого, по всем активам (балансу) за последние 9 месяцев видим прирост, аналогичный приросту YTY 2018 и 2019 года. Идём на опережение 🟢

Теперь рассмотрим пассивы.

Капитал и резервы показывают увеличение на 30% (в 2018-2019 было 75%)

Долгосрочные обязательства увеличились на 55% (заняли в этом году почти 300млрд рублей). Что ж, не плохо и не хорошо. Хотя, в условиях пандемии и низкой ставки, скорее хорошо. Пусть лучше будут деньги на всякий пожарный 🤗

В краткосрочных обязательства видим значительное уменьшение (на 16% до 306 млрд рублей вместо 365 млрд рублей годом ранее). Позитивный сигнал 🟢 Основное улучшение произошло за счёт уменьшения кредиторской задолженности более, чем в 2 раза.

Напоследок напомню, что это отчётность по #РСБУ, она немного отличается от МСФО, которой пока нет.

Нет привычной #EBITDA и непонятно как получить соотношение долг/EBITDA, чтобы оценить ситуацию. Если смотреть ситуацию по годам, то (как писал в первой части обзора) картина радужная. Долг стал меньше EBITDA (соотношение меньше единицы, спасибо, кэп 👨✈️), а это значит, что компания на правильном пути. Надо будет посмотреть этот же показатель по итогам 2020 года, тогда многие вещи станут понятнее.

Что ж, подождём. Когда появится МСФО, посмотрим и сделаю и на неё обзор.

Выводы

У Норникеля низкая себестоимость добычи, но при этом большая зависимость от цены на тот же палладий (ввиду того, что компания монополист в этой области). Пока цена будет расти, прибыль предприятия будет расти. Цена будет падать, прибыль тоже будет падать, т.к. себестоимость производства сильно уже не уменьшить 🤔

По показателям оцениваю всё на твердую четверку (эти "прочие расходы" никак не отпускают). Прибыль есть, пусть и снижение в этом году.

Плюсы и минусы также можно посмотреть на смартлабе. Листайте 👉🏻

По поводу аварии - штраф, конечно, немаленький, но есть вероятность, что сейчас будут максимально затягивать и обжаловать это дело. В итоге, все про него забудут, компания отделается "желтой карточкой" и продолжит работу до следующей аварии 🙃 В этом году это событие влияет на котировки, но, мне кажется, что только до конца года. А вот долгосрочно перспективы зависят (как уже писал чуть выше) от цен на никель, палладий и платину, то есть от спроса в автомобильной и прочей промышленности. А с этим у нас пока всё в порядке 👍🏻

Добавим сюда две выплаты дивидендов в год, общая сумма которых в процентах оценивается двузначным числом (в 2018 и 2019 году) и... не вижу причин не добавить акцию в свой портфель. На том и порешим.

А на сегодня всё! Спасибо, что дочитали! 😉

- Поставьте "палец вверх", если было интересно! 👍🏻