Из – за болезни пропустил два недельных обзора. Посмотрим, что поменялась за эти 3 недели.

Данный обзор показывает, как инвестор оценивает разные сектора экономики и ищет интересные акции для инвестирования. Недельный обзор надо смотреть в совокупности с обзором каждой компании по отдельности, так как в недельном обзоре сравниваются общие моменты, а в обзоре только одна компания. Недельный обзор можно делать раз в неделю/месяц/квартал/год в зависимости от сроков инвестирования и наличия свободного времени.

Справка:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

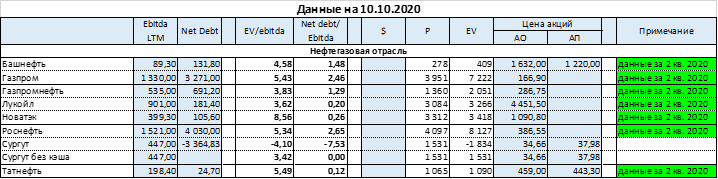

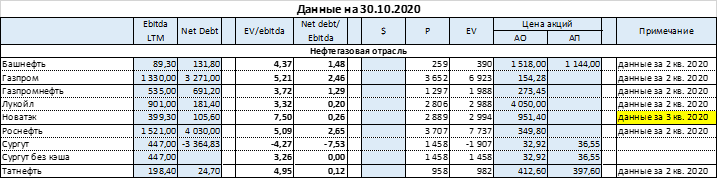

Нефтянка

Мультипликаторы немного просели. Впереди уже отчеты за 3 кв. 2020 год.

Нефть под давлением второй волны коронавируса. Сейчас нефть торгуется в районе 37 – 38$ за бочку:

По газу обратная ситуация. Неделя завершилась ростом цен до 3,423$:

СД Новатэка в декабре рассмотрит вопрос повышения размера дивидендов.

В секторе интересны:

Лукойл и Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита;

Газпром нефть из – за не сокращения добычи ОПЕК+;

Новатэк мне не нравится, поэтому я хочу исключить из интересных акций.

Транспорт

В секторе появились новые игроки.

Globaltrans выглядит дешево и платит высокие дивиденды. Если финансовые показатели не ухудшатся, акции могут в теории платить 20% годовых. Что в перспективе даст рост котировок в 2 раза.

Совкомфлот все еще цены ниже IPO. На сегодняшний день, Совкомфлот не интересен для инвестирования.

В секторе интересны:

НМТП и Globaltrans из – за высокой дивидендной доходности.

Удобрения

Новостей по сектору нет. По мультипликаторам:

Акрон стоит очень дорого.

Фосагро дорого.

В секторе интересен:

Фосагро из – за возможного разворота цен на удобрения.

Химия

Новостей по сектору нет, акции немного припали.

Казаньоргсинтез и НКНХ очень дорого. Цены на полимеры падают, что давит на прибыль компании. А НКНХ еще страдает из – за валютного фактора, девальвация рубля сильно увеличивает валютный долг.

Саратовский НПЗ преф. стабильная дивидендная акция. За 9 мес. 2020 года уже заработали 1060₽ дивидендов на 1 акцию.

В секторе интересен:

Саратовский НПЗ преф как дивидендная акция;

Ритейл

В секторе с 3 кв. 2020 начал использовать МСФО 16 (пока только Магнит и X5 retail group).

Новостей по сектору нет.

В секторе интересны:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group из – за роста бизнеса.

Детский мир исключаю из списка, так как не понятно, как будет развиваться дальше, кто акционер компании и кто будет драйвером?

Сельское хозяйство

Русагро порадовал своим производственным отчетом. Выручка растет высокими темпами и Мультипликаторы средние для растущей компании.

Черкизово тоже выглядит дешево.

Котировки Русской Аквакультуры после разгона обратно вернулись к обычному состоянию.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Пищевая промышленность

Новостей по сектору нет.

Мультипликаторы без изменений.

Телекоммуникация

МТС продолжает скупать свои акции с рынка. Скоро могут и погасить акции.

Синим квадратом выделил все казначейские акции, но в первую очередь могут погасить акции только из зеленого квадрата.

Погашение акций в будущем даст рост дивидендных выплат на 1 акцию и рост котировок.

Отчет Veon нейтральный, EBITDA в боковике.

Таттелеком отчиталась о росте прибыли по итогам 9 мес. 2020 года. Дивиденды будут хорошими. За 9 мес. 2020 года уже заработали примерно 0,024₽ дивидендов на 1 акцию, что соответствует ≈ 7% ДД.

Мультипликаторы без изменения.

В секторе интересны VEON, и МТС и Таттелеком.

Черная металлургия

ММК, Северсталь и НЛМК стабильно платят дивиденды. Впереди выплаты за 3 кв. 2020 года.

В секторе интересны: Распадская и ММК.

Цветмет

Новостей по сектору нет.

Алюминий возобновил рост:

Альтернативный взгляд на Русал. Если Русал оценивать по бизнесам (алюминиевый и акции Норникеля). Получается, что зная оценку пакета акций Норникеля, можно из EV Русала отнять стоимость пакета акций Норникеля.

В итоге 96% EV Русала - это акции Норникеля и 4% - это алюминиевый бизнес, что очень мало и открывает большие перспективы роста акций Русала.

Надо отметить что такая оценка компании существует не первый год и неизвестно, когда акции вырастут.

В секторе интересен Русал.

Золото и Алмазы

На мой взгляд сейчас опасно брать акции золотодобытчиков (про это говорю уже несколько месяцев). Почему я так считаю? Потому что сейчас золото на пике и многие акционеры стараются продать свои доли или всю компанию целиком.

Вышел долгожданный отчет Petropavlovsk. Все очень даже хорошо. EBITDA высокое, что дает низкую оценку компании в 5,61EV/EBITDA. Также на такую низкую оценку влияет корпоративный конфликт, решения которое переоценило бы акции. Еще один минус – это очень высокая себестоимость.

Золото падает:

В секторе интересны:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года. (возможно акции отрастут раньше)

Petropavlovsk – решение корпоративного конфликта.

Генерация

Новостей по сектору нет.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Новостей по сектору нет.

Мультипликаторы без изменений.

В секторе интересны:

Ленэнерго преф как дивидендная акция;

ФСК как дивидендная акция.

Финансы и банки

Мосбиржа стоит очень дорого.

Новостей по сектору нет.

БСП очень дешевый.

Сбербанк третьей шанс купить дешевле капитала:

В секторе нет интересных акций.

Холдинги

Опять ждем новостей по Ozon.

Россети без идей и новостей.

В секторе интересна АФК Система.

Строительство

Новостей по сектору нет. Мультипликаторы средние.

Строительные компании себя чувствуют очень даже хорошо из – за программы льготного ипотечного кредитования, но это не вечно.

В секторе интересен:

Эталон как дивидендная акция.

Макроэкономика

Новостей по макроэкономике нет.