Сейчас вижу много статей с возмущениями насчет роста цен на квартиры в новостройках. В комментариях пишут: "Доколе можно? Остановитесь!", "У людей денег нет, доходы падают, кушать нечего, а они в ипотеку влезают." И по таким комментариям можно понять, что пишут те у кого как раз таки и нету денег или они опоздали в последний вагон и теперь не хотят покупать дороже, ожидая падения цен. А цены только растут, что вызывает у них гнев и разочарование.

Начнем с того, что в РФ не хватает квадратных метров новой жилплощади, потому что застройщики не успевают за темпами увеличения ветхого жилья. Огромное количество людей хочет переехать из своих вековых бараков, которые устарели не только морально, но и физически. И 6,5% льготная ипотека стала толчком для переезда. Совсем недавно все жаловались почему в Европе и США дают ипотеку по 2-3%, а у нас по 10-15%. Но когда у нас ипотека упала (она и дальше будет падать), стали жаловаться на рост цен. Формулу спроса и предложения никто не отменял: при росте спроса и неизменном предложении, цена будет расти. Сейчас же прогнозы по рынку заставили застройщиков уменьшить темпы строительства, что привело к уменьшению предложения, а это еще больше подняло цену. Еще в комментариях часто начинают вспоминать ипотечный кризис в США 2007 года, и заявлять, что такое повторится и в РФ. Но в США кризис произошел из-за большого количества субстандартных ипотечных кредитов. Субстандартный кредит - это кредит без справки о доходах и первого взноса. Много кто у нас получил ипотеку без первоначального взноса и проверки доходов? Я о таких не слышал. Подавляющее большинство наших ипотечников это работающие люди, которые не хотят потерять первоначальный взнос вместе с выплаченными деньгами. В США же ипотеку давали всем кому ни попадя.

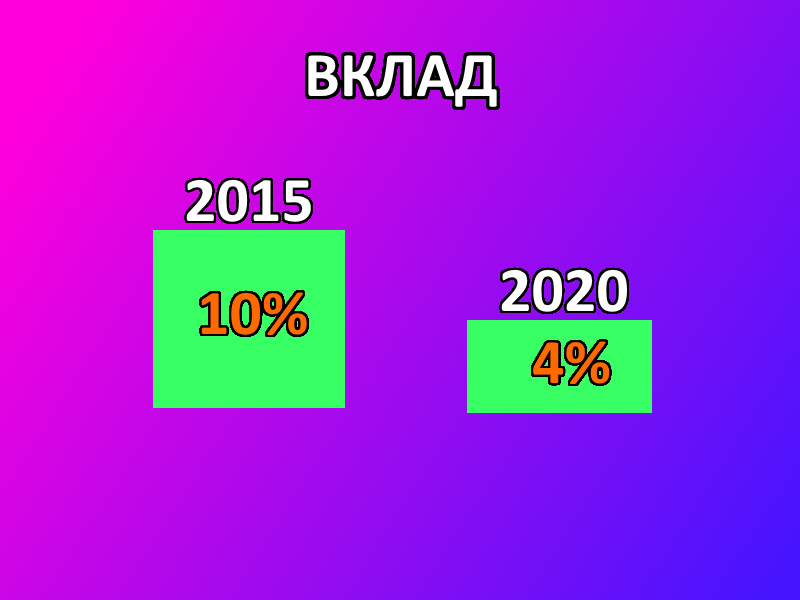

Вдобавок упала доходность банковских депозитов, с которых государство еще хочет снимать проценты, что также подтолкнуло людей вложиться в недвижимость. Не стоит забывать, что у россиян на депозитах находится еще 30 триллионов рублей. Эти деньги продолжат перетекать в индустрию строительства.

И что такого плохого люди видят в ипотеке? Банк дает людям деньги под залог покупаемой квартиры, а отдавать надо с учетом инфляции. Будете вы лично кому-то давать в долг миллион, чтобы вам этот миллион отдали через 10 лет? Естественно нет, потому что через 10 лет этот миллион будет наполовину дешевле. Так же и банки дают деньги с учетом рисков и инфляции + проценты на предоставление своих услуг (прибыль банка).

Логика говорит о том, что жить в своей квартире намного приятнее чем снимать у кого-то, при этом опасаясь быть выселенным в любой момент. В то время как ипотечник уже успеет сделать ремонт, полностью обставить и обжить свою квартиру, съемщик, который накопил из разницы ипотека-съем, вынужден будет с нуля повторить путь ипотечника, а годы уже прошли.

Подписаться на канал можно ЗДЕСЬ