Пришло время отведать самое сладенькое - покопаться в отчетности эмитента и решить для себя, стоит ли рисковать, вложившись в его бумаги.

Начало читаем тут.

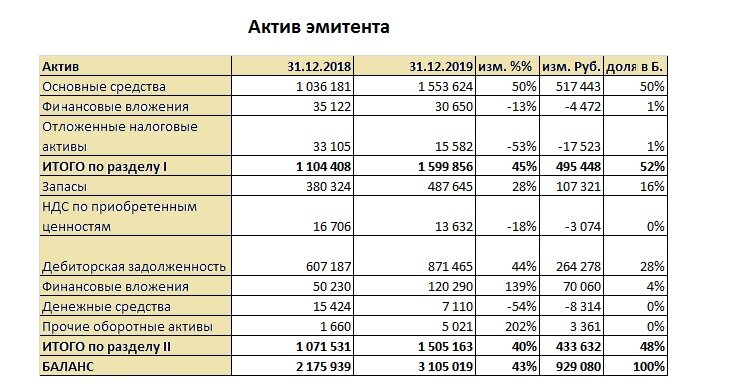

1. Актив Баланса.

Дабы добавить моим статьям наглядности разбавлю простыню текста сводными таблицами по отчетности за два последних года (только годовая отчетность). Не судите строго, хотелось уместить максимум информации в минимальный объем.

Как мы видим выше, актив более, чем на половину состоит из внеоборотных активов (преимущественно - основные средства, представленные оборудованием). Оборотные активы формируют менее 50%.

Первое, на что сразу обращаю внимание - наличие в структуре Актива финансовых вложений (30 млн. долгосрочных, 120 млн. - краткосрочные). Казалось бы, их доля в Активе невелика и не превышает совокупно 5% от валюты баланса. Однако, как мы увидим далее, их сумма все же может оказать влияние на оценку фин. положения эмитента. Долгосрочные финансовые вложения представлены займами, краткосрочные, в основном, - векселями. При этом, перечень займополучателей и векселедателей не раскрыт. Есть основания полагать, что были выведены средства в адрес аффилированных компаний. В силу отсутствия отчетности данных лиц, оценить ликвидность фин. вложений не представляется возможным.

В целом, структура актива соответствует виду деятельности эмитента. По имеющимся документам нет возможности ковырнуть дебиторку и запасы. В отношении фин. вложений есть определенные сомнения в их ликвидности.

Принимая решения о покупке долговых бумаг предпочитаю все сомнения толковать не в пользу эмитента. Ибо лучше перебдеть.

2. Пассив Баланса.

Доля Капитала 8%. Это мало, очень мало. Финансовая устойчивость эмитента неприлично мала. А если еще скорректировать Капитал на сумму сомнительных фин. вложений, то его размер будет мало отличим от нуля.

Заемные средства долгосрочные представлены:

- Долгосрочные кредиты на сумму 1 024 097 тыс. руб.

- Долгосрочные займы на сумму 209 250 тыс. руб.

- Прочие - 199 840 тыс. руб.

К сожалению, аудиторы поленились раскрыть структуру кредитного портфеля в разрезе кредиторов. Есть информация, что основными банками-кредиторами выступают Евразийский Банк Развития, СМП Банк, Финсервис и Юникредитбанк. Займ получен от Фонда развития промышленности. Ближайшие сроки возврата - 2 кв. 2021, самая поздняя дата - 2 кв. 2026. Какие именно суммы и в какие сроки эмитент должен погасить непонятно.

Краткосрочные заемные средства представлены кредитом в Банке Интеза на сумму 129 001 тыс. руб. (срок погашения - до 11.12.2020) и займами.

Анализ структуры Пассива показывает, что эмитент работает на заемных средствах, доля собственных средств пренебрежимо мала.

Срок погашения задолженности по кредитам и займам укладывается в период "жизни" нашей облигации. Будет ли у компании возможность осуществить эти платежи понять нельзя.

3. Отчет о финансовом результате

ОФР показывает нам довольно бодрый прирост выручки - на 34% выручка увеличилась в минувшем году по сравнению с 2018 годом. Ранее также наблюдался существенный рост. Причины роста объяснений не нашли, многие эксперты утверждают, что рынок стеклотары стагнирует уже не один год.

Сопоставимыми темпами растут также показатели прибыли (валовой, операционной и чистой).

В принципе, в отличие от баланса, дынные ОФР дате повод для сдержанного оптимизма. Динамика выручки и прибыли положительна.

4. Краткие выводы для тех, кому лень читать.

Постараюсь кратко свести все, что было написано в этой и предыдущей статье и описать основные доводы за и против эмитента и его бумаг.

Основные плюсы:

- Относительно неплохая доходность, ежемесячная выплата купона. В наше время и это плюс.

- Отсутствие текущих арбитражей на суммы, способные негативно сказаться на способности компании обслуживать долги.

- Ярко выраженная положительная динамика выручки и чистой прибыли. На первый взгляд бизнес активно расчет.

Явные минусы:

- Ситуация на рынке нестабильна. В тучные годы были существенные вложения в отрасль и в период спада в экономике образовалось избыточное предложение. Есть признаки выравнивания спроса и предложения, но активного роста рынка никто не пророчит.

- В открытых источниках в сети есть информация в отношении основного бенефициара Группы компаний о том, что он с начала 90-х активно участвовал в рейдерских захватах. Оценивать достоверность информации не берусь, но негативный фон она создает.

- Консолидированная отчетность по Группе не сдается. При этом, есть подозрение, что ряд компаний тесно пересекаются в ходе своей хозяйственной деятельности. Поэтому, оценка отчетности эмитента заведомо неполна, есть шанс столкнуться с сюрпризами.

- Собственный капитал компании мизерный. Своих средств в бизнесе, по предварительной оценке, практически нет.

Иными словами, чисто арифметически минусов пока больше, чем плюсов. Жизнь покажет, насколько близка к истине моя оценка.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг. Я не несу ответственности за принятие вами инвестиционных решений, все операции с ценными бумагами вы осуществляете на свой страх и риск.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные ресурсы:

Официальный сайт эмитент: sibstek.ru

Официальный сайт Группы компаний: www.ratm.ru

Сайты компаний группы: www.romz.ru, ekran-os.ru, www.gidromash.com.ru, knz.ru, www.lomcap.ru, www.ratm.ru/sphere/development,

Сайт раскрытия информации: e-disclosure.ru