Многих людей сегодня заботит проблема долгосрочных сбережений. Нести деньги в банк или прятать под матрасом? В какой валюте хранить? Во что инвестировать? Попробуем разобраться.

Выгодно ли хранить деньги в банке

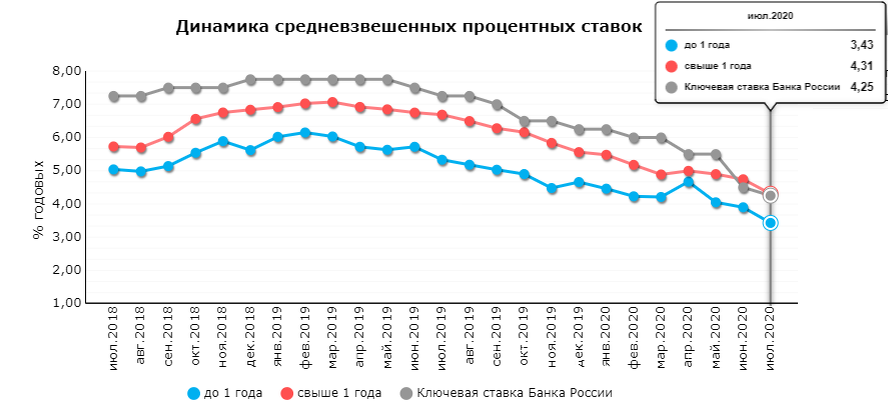

По данным Центрального банка России, средний размер ставки по рублёвому депозиту для физических лиц за июль 2020-го составил 3,43% для вкладов до года и 4,31% для длительных.

По прогнозу того же Центрального банка годовая инфляция в 2020-м составит 3,7–4,2% и сохранится на уровне 4% в дальнейшем. Если взять ставки по депозитам и инфляцию за предыдущие периоды – 3-5-10 лет – то мы увидим, что на длительных отрезках они практически равны.

Значит, депозит позволит в лучшем случае защитить деньги от инфляции, но не принесёт прибыли. К тому же проценты по депозитам свыше 1 млн рублей с недавнего времени облагаются налогом в 13%.

Вклады в иностранной валюте имеют гораздо более низкие ставки: 0,4-0,7% в долларах и 0-0,4% в евро. Притом, что доллар и евро тоже подвержены инфляции. Например, доллара США обесценивается в среднем на 2% в год.

Плюсы вклада: простота, низкий порог входа, государство гарантирует возврат суммы до 1,4 млн рублей. И банковские вклады защищены от квартирных воров, чего не может гарантировать матрас.

Минусы: низкая, нулевая или даже отрицательная доходность.

Таким образом, банковский депозит можно рассматривать лишь как подушку безопасности: можно держать на счёте сумму, равную уровню полугодового потребления. И в случае временных трудностей, таких как потеря работы, необходимость в платном лечении или пандемия, не придется срочно продавать имущество по заниженной цене или брать кредит.

Как увеличить свои сбережения

Любая прибыль сопряжена с риском. Чем выше потенциальная доходность, тем выше риски.

Основные инструменты инвестирования, приносящие реальный доход – это акции, облигации, недвижимость. Все они немного сложнее в использовании, чем банковский вклад. Тем не менее, специальное образование не требуется.

Что такое акции

Акции – это долевой инструмент. Покупая эти ценные бумаги, инвестор приобретает часть компании в собственность, то есть становится совладельцем. Получает право на часть прибыли, но также принимает риски убытков.

По данным МосБиржи, за последние 10 лет рост индекса полной доходности составил почти 220%, или 12,3% в год. Индекс полной доходности показывает, сколько можно заработать, конвертируя полученные дивиденды обратно в акции.

При этом рост индекса потребительских цен за десятилетний период составил 87%, или 6,5% годовых. Это означает, что в среднем каждый год вложения в акции обеспечил бы инвестору реальную доходность в размере 12,3%-6,5%=5,8%.

Покупка и продажа акций требует определённых навыков и времени на сбор и анализ информации.

Хорошим вариантом может стать вложение средств в Паевой инвестиционный фонд (ПИФ). Клиент передаёт средства Управляющей компании (УК), которые попадают в общий котел со средствами других клиентов – пайщиков. УК занимается аналитикой и определяет, какие бумаги выгоднее покупать и продавать в текущий момент. Порог вхождения в ПИФ сопоставим с банковским депозитом – от 1000 до 5000 рублей.

Доходность ПИФ, клиентом которого является автор, за последние 10 лет составила 298%, то есть прилично обогнала и инфляцию (87%), и индекс МосБиржи (220%). Существуют в России и более доходные ПИФ. Рейтинг можно найти в Интернете, например, здесь.

Плюсы вложения в акции: высокий процент дохода, низкий порог входа (при использовании ПИФ), налоговый вычет при владении паями более трёх лет.

Минусы: риск убытков, сложность.

Что такое облигации

В отличие от акций, облигации – это долговой инструмент. Приобретая облигации, инвестор фактически даёт в долг лицу, выпустившему их (эмитенту).

Доходность по облигациям на длинных дистанциях ниже, чем по акциям, но выше, чем по депозитам. Риски тоже находятся посередине.

Инвестирование в облигации, как и в акции, доступно посредством ПИФ.

Можно ли заработать на недвижимости в 2020-м году

Недвижимость остается одним из основных инструментов инвестирования для многих россиян. Особенно для старшего поколения, пережившего обесценившиеся советские вклады, пирамиды МММ и ГКО, дефолт 98-го и потерявшего веру в финансовые институты.

По данным ЦИАН, средняя доходность от сдачи жилой недвижимости в аренду в 2019-м году составила 7,8%. За этот же период цены на вторичном рынке выросли на 8,1%. Даже с учётом инфляции и затрат на ремонт, получается неплохой результат. Прибыль от сдачи коммерческой недвижимости ещё выше.

Плюсы вложения в недвижимость: высокая доходность, отсутствует риск резкого обесценивания.

Минусы: высокий порог входа, риск простоя.

Стратегия инвестирования

Каждый сам определяет свою стратегию накоплений. Позволю себе дать несколько советов.

Пока вы молоды и не очень богаты, имеет смысл начинать с более рисковых инструментов – акций. Даже если вы понесёте потери, будет время наверстать. По мере взросления нужно увеличивать долю облигаций. Накопив внушительные суммы, можно инвестировать в недвижимость. Не забывайте про депозит как инструмент скорой финансовой помощи.

Хороших инвестиций!