Я инвестирую в долгосрочной перспективе и придерживаюсь нескольких важных правил, которые вывела из личного опыта.

1. Инвестировать только на свои

Никогда не брать никаких займов, не торговать на кредитные деньги — просто потому что это невыгодно.

Давайте рассмотрим 2 сценария и посчитаем, что выгоднее.

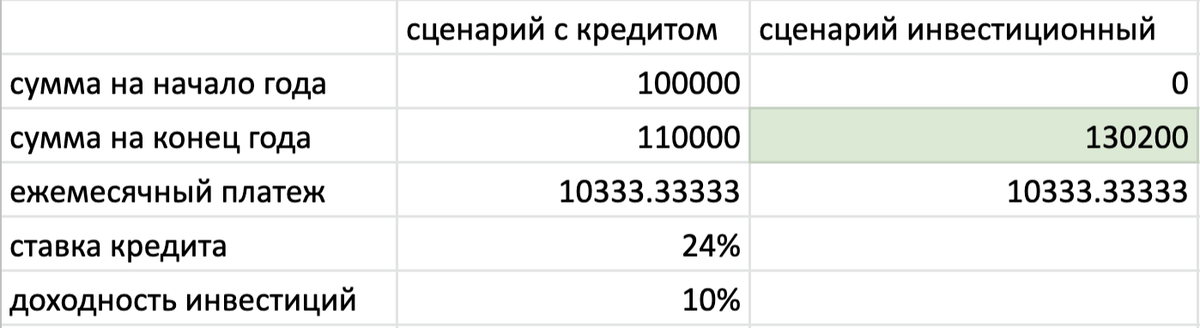

1. Сценарий с кредитом.

Например, вы взяли в кредит 100 000 на 1 год под 24% годовых. Всего вы должны отдать банку 124 000, ежемесячный платеж 10 333 руб.

100 000 вы отнесли на биржу и купили акции или облигации с доходностью 10% годовых.

На конец года ваш капитал равен 110 000. Если продать акции, то ваш убыток (за счет кредита) составит 14 000. Чтобы выйти в ноль, вам нужно заработать не менее кредитной ставки банка, 24%. Это непросто даже для опытных инвесторов. Чтобы выйти в плюс и хоть как-то оправдать кредит, вам нужно заработать больше, например 130 000. Тогда ваш доход будет 6000 руб., а доходность на вложенные 124 000 руб — 4,8% .

2. Инвестиционный сценарий

Каждый месяц в течение года вы относите на биржу ту же сумму, что отдавали банку за кредит — 10 333 руб. и покупали те же бумаги с той же доходностью. В середине года (ваш капитал уже 62 000) вы получили дивиденды в размере 10% от капитала (6 200 руб.).

В конце года ваш капитал равен 130 200 руб.

- Не торговать с плечом

- Не шортить акции

Оба этих пункта к долгосрочному инвестированию никакого отношения не имеют. Иначе это уже не инвестиции, а трейдинг. То есть совершенно другая история с другими правилами игры.

Если денег нет, а акции купить хочется — придумайте, как добыть нужную сумму. Это может быть деньги не сию секунду, зато вы избежите долга и полной потери всех денег (на плечах и шортах). Вот мои варианты:

- заработать — взять дополнительную работу

- получить уже заработанные деньги раньше или получить предоплату

- продать ненужное барахло на Авито

- сэкономить — не покупать то, без чего можно обойтись

Какую сумму я инвестирую каждый месяц

2. Изучать компанию как бизнес

В последнее время часто встречаю информацию о том, что новички на бирже склонны инвестировать в бренды, которые они знают и любят. Мое мнение — стоит с самого начала разделить бизнес и эмоции, на бирже это несовместимые вещи. Например, вы предпочитаете летать Аэрофлотом, но захотите ли вы купить часть этого бизнеса сейчас? Поэтому (и особенно если у вас есть эмоции к бренду) всегда смотрите и анализируйте:

- отчеты

- новости

- обзоры

- сайт компании

И затем делайте выводы, покупать или нет.

Если решитесь на покупку, и акции просядут, это будет легче пережить, потому что вы будете точно знать, по какой причине и с какой целью вы эти бумаги купили. И может быть на просадке докупите еще.

3. Перепроверить всё

Недавно был случай — увидела на одном сайте дивдоходность 10%, цена верная. Пересчитала — оказалось, что доходность около 8%. Ошибки есть везде, даже на самых хороших сайтах.

Поэтому никому не доверяйте. Если увидели в какой-то статье или на сайте интересную информацию и вам захотелось купить — перепроверьте. Быстро на калькуляторе или в эксельке посчитайте. Если речь о дивидендах российских компаний, посмотрите сущфакты, проверьте размер дивиденда и дату отсечки, прежде чем бежать покупать. Если вы только начали работать на бирже, себе тоже не доверяйте. Посмотрите не одну статью, а несколько разных, мнения авторов могут быть диаметрально противоположными. Так вы сами принимаете решение на основании проверенных фактов, это снижает вероятность того, что кто-то где-то сделал очепятку или статья старая или алгоритм сбился или еще что.

Как посчитать текущую дивидендную доходность

4. Вкладывать в 1 компанию не больше 20%

Даже если у вас портфель на 10 000 рублей, все равно не нужно вкладывать все в одного эмитента. Если портфель маленький, разделите сумму на 5 частей, по 20% на каждый инструмент. И по мере увеличения капитала добавляйте в портфель новые бумаги. С одной компанией может что-то случится, но чтобы со всеми одновременно — маловероятно.

На текущий момент в моем дивидендном портфеле 25 бумаг, их доли в портфеле колеблются: максимальная доля 11,22% (позиция сформирована), минимальная доля 1,61% (новая бумага в процессе накопления). Если бы все позиции были сформированы, то доля каждого эмитента составила бы 4% от портфеля. Даже если цена акций одного эмитента упадет до 0, то мой портфель просядет всего на 4%.

Состав моего дивидендного портфеля на 3 квартал 2020

5. Не продавать (почти) никогда

Вот пример из моей практики, после которого я откорректировала свою инвестстратегию и добавила это правило.

13 марта я купила #Яндекс #Yndx по цене 2 485,4 руб. 9 апреля продала весь пакет по цене 2683,6 руб., чистая прибыль 6,33% c учетом налога. А 31 августа акции стоили уже 5165 руб. В случае продажи моя чистая прибыль составила бы 93%.

В случае неудачной продажи заработают все, кроме вас: брокер на комиссии, государство на налогах и инвестор, который у вас купил эти акции. Для долгосрочного инвестора нет никакой нужды продавать активы, если у компании все хорошо. Если вы изучили компанию перед покупкой и решили, что она должна быть в вашем портфеле, то тогда вероятность продажи будет еще ниже.

Мои стратегии: когда продаю и когда покупаю акции

6. Не расчитывать на заработок с рынка в ближайшие несколько лет

Я не трейдер, а долгосрочный инвестор, и моя цель — капитал через 10-20 лет, доходом с которого можно будет пользоваться. Биржа для меня не место заработка, а инструмент для сохранения и увеличения капитала, который я уже заработала благодаря своей основной деятельности. Даже если бы я была по профессии трейдером, то все равно часть заработанных денег инвестировала бы с теми же долгосрочными целями, как кстати трейдеры и делают.

7. Не выводить деньги со счета

Деньги выводить с брокерского счета только в случае вопроса жизни или смерти, в остальных случаях это приводит к снижению капитала и будущего дохода, который формируется в том числе благодаря сложному проценту.

Также этот подход помогает платить налог на доход не в течение года, когда брокер снимает НДФЛ при выводе средств, а не раньше начала следующего, в то время как весь год вы эти деньги инвестируете и зарабатываете.

Если закрываете ИИС любого типа, то теряете деньги на вычетах.

Чтобы избежать вытягивания денег из инвестиций, лучше всего иметь финансовую подушку хотя бы на месяц-три привычной жизни, деньги на неотложные нужды можно перехватывать оттуда, а инвестиции будут работать.

8. Узнавать больше об инвестициях

Я читаю книги, статьи, слушаю подкасты, подписана на разные телеграм-каналы, веду блог и инвестирую — благодаря этому я всегда остаюсь в теме инвестиций, накапливаю опыт и знания.

Личный опыт инвестирования, на мой взгляд, самый лучший путь для того чтобы понять, как все устроено. А книги и другие источники информации помогают углубить практические знания, ответить на множество вопросов.

Если статья была вам полезна, поставьте лайк и подпишитесь на канал, чтобы не пропустить новые статьи. Все анонсы публикаций и небольшие заметки я публикую в телеграм-канале @justcountit.

#инвестиции #личные финансы #трейдинг для начинающих #инвестиции для начинающих #долгосрочные инвестиции #кредиты

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.