Каждый человек при покупке квартиры в ипотеку должен оформить один из трех видов страховки:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

Банк всегда предлагает страховку от партнерской страховой компании. В плане времени это удобно и им и вам, но не всегда в денежном. Не все знают что не обязательно брать именно ее. Вы можете взять страховку в другой страховой компании, важно чтобы она была аккредитована банком, который выдает вам ипотеку. Совсем не давно редакция сравни.ру провела исследования, в которой сравнила стоимости страховки в разных компаниях. Все расчеты по стоимости полиса были проведены для среднестатистического заемщика, который должен банку 2.7 млн. рублей.

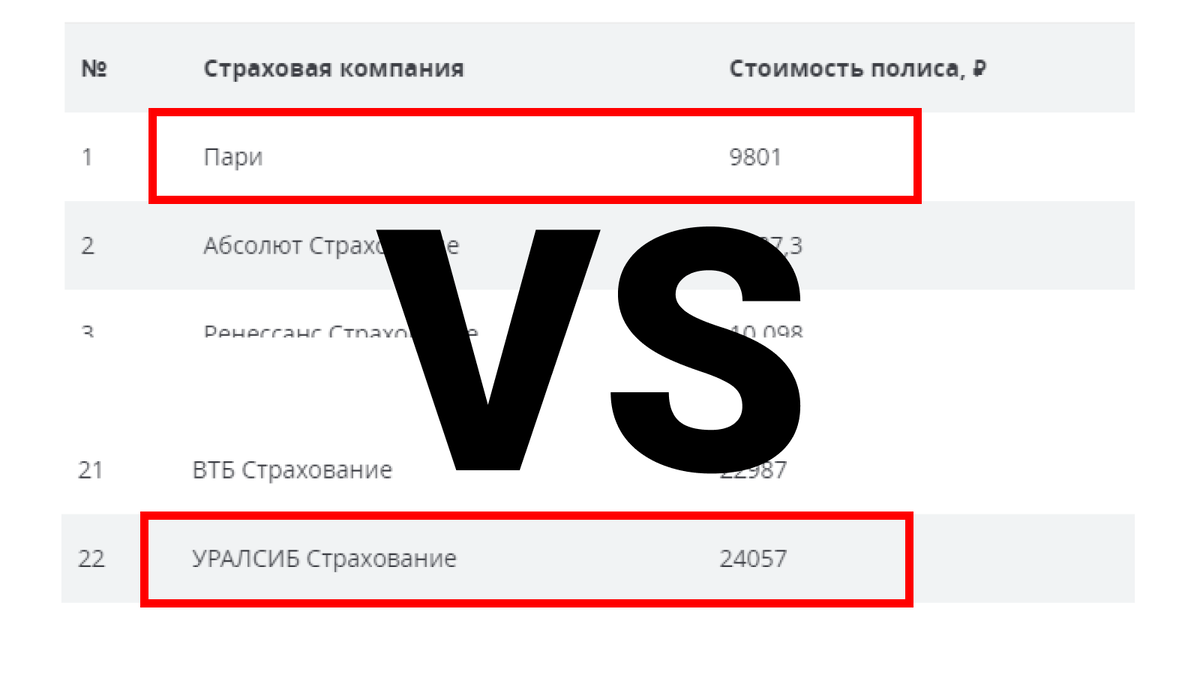

Учитывая, что страховку нужно продлевать каждый год, может набежать солидная сумма. У всех разные сроки ипотеки, поэтому я посчитал разницу в оплате страховки на первые пять лет, в качестве примера:

- 9801 х 5 = 49005 Р

- 24057 х 5 = 120285 Р

Разница:

120285 - 49005 = 71280 Р

За 5 лет экономия составит 71280 рублей. Ниже приведена таблица из 10 компаний с самыми низкими ценами на страховку.