Bank of America - американский финансовый конгломерат, оказывающий широкий спектр финансовых услуг частным и юридическим лицам. Входит в четвёрку крупнейших банков США. Крупнейшая банковская холдинговая компания в США по размеру активов, занимает 6-е место среди крупнейших компаний мира по версии Forbes (2018 год). С 2011 года входит в число системно значимых банков. Несмотря на достаточно широкую сеть зарубежных представительств, основным регионом деятельности являются США, в первую очередь штат Калифорния. Образовался в 1998 году в результате слияния калифорнийского BankAmerica с NationsBank из Северной Каролины. В 2008 году Bank of America поглотил инвестиционный банк Merrill Lynch.

Рассмотрим финансовые показатели компании на графиках.

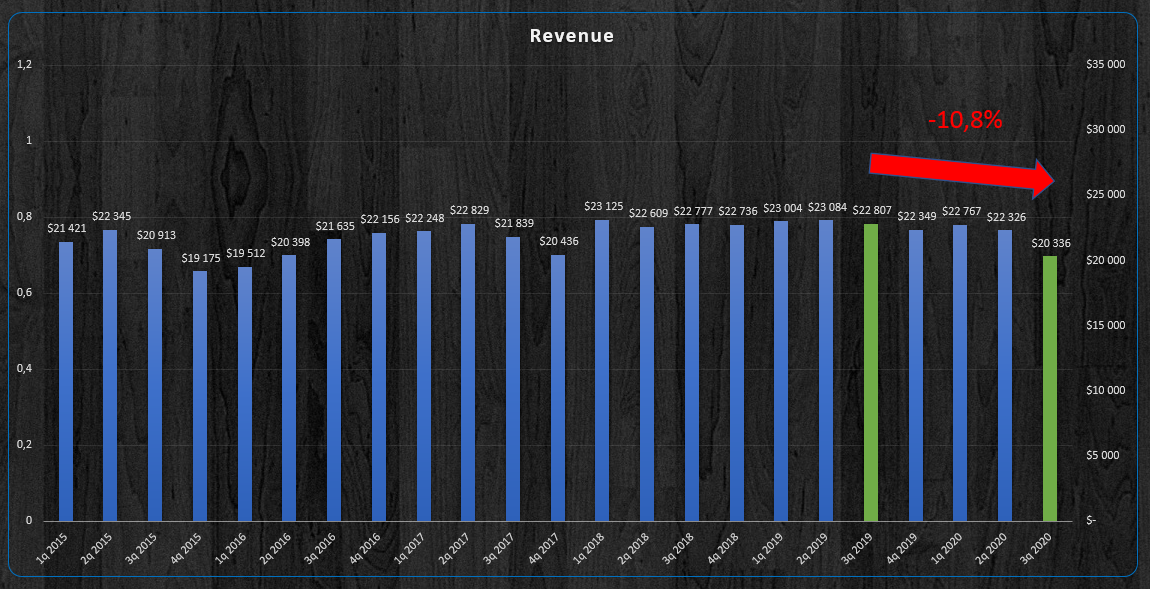

Выручка.

Хотя кризис 2020 года и не банковский, финансовый сектор все равно находится под давлением. Как видно из графика выручка в 3 квартале 2020 года по сравнению с 3 кварталом 2019 года упала на 10,8%. В денежном выражении банк недозаработал примерно 2,5 млрд долларов. Его старший брат JPMorgan Chase & Co. провел 3 квартал 2020 гораздо лучше, на уровне не кризисного 2019 года.

Прибыль на акцию.

Важнейший для инвестора показатель прибыль на акцию будем оценивать с разных сторон. Для начала посмотрим на график отчислений под обесценение кредитов.

Картина абсолютно узнаваемая для всех банков. В 1 и 2 квартале 2020 года отчисления по 21% и 23% от выручки соответственно. Это естественным образом снизило доход на акцию на этих промежутках времени. В 3 квартале картина уже другая и всего 7% от выручки идет на provisions, соответственно акционерам достанется побольше.

Также на EPS влияет количество акций в обращении. Чем меньше количество тем больше доход на одну акцию. И мы видим, что Bank of America планомерно ведет обратный выкуп акций, тем самым поддерживая доход на акцию.

Как видно на графике EPS за последние 5 лет находится в восходящем тренде, это показывает оранжевая кривая EPS от года к году. Если мы взглянем на график выручки, то увидим что за этот же период она не увеличилась. Рост EPS в данном случае как раз и обусловлен обратным выкупом акций. Что касается текущей ситуации, то год кризисный и это нужно держать в уме. Прибыль на акцию в 3 квартале 2020 года упала на 9,7% по сравнению с 3 кварталом 2019 года.

Рентабельность капитала.

Сам по себе коэффициент ROE мы считаем низким. Для США считается хороший показатель 13-16%, тут же мы не дотягиваем даже до 10%. Среднее ROE для Bank of America за последние 5 лет равняется 8%, на данный момент рентабельность ниже своих средних значений.

Цена компании.

Как видно из графика коэффициент P/B в 2020 году меньше единицы. Это означает, что банк торгуется по цене ниже капитала. Присутствует небольшая недооценка.

Коэффициент P/E равен 11, что само по себе неплохо. Среднее значение P/E за последние 5 лет равно 12. По данному показателю тоже присутствует небольшой дисконт.

Выводы.

Банк показал ожидаемо слабый отчет за 3 квартал 2020 года. Инвесторы от этой компании много не ждут, что и отражается в некоторой рыночной недооценке. При этом банк платит дивиденды, доходность порядка 3% годовых. Стабильность компании вопросов не вызывает. В своем портфеле мы Bank of America не держим и приобретать не собираемся.

В дальнейшем на канале будут выходить подобные обзоры отчетов и других банков и компаний из других отраслей. Если кого то заинтересовал такой материал, подписывайтесь на канал.

На канале уже есть обзор отчета за 3 квартал JPMorgan Chase & Co.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнение автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.