Давно не писал про отчеты, но еще остались несколько выпадающих компаний.

Продолжаю рассматривать строителей.

Первым я рассмотрел ПИК

Потом на очереди был ЛСР

Теперь настал черед Эталон Групп

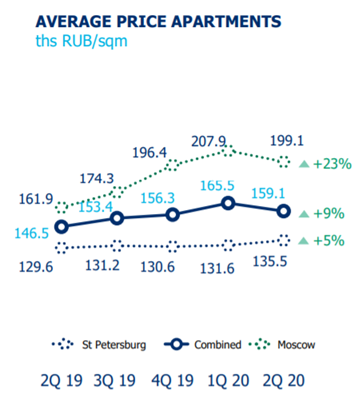

Начнем с объема продаж:

Объемы реализации как у всех строителей падают, зато растет средняя цена за 1 кв. метр.

Но падение объема реализации оказалось сильным, что существенно повлияло на выручку. Относительно 1 полугодия 2019 года выручка снизилась на 22%.

EBITDA снизилась на 17%.

При этом за счет более сильного снижения выручки, рентабельность вернулась до средних значений прошлых периодов.

Если сравнивать с ЛСР или ПИК, то Эталон менее рентабельный. Средняя рентабельность Эталона 15% против 20% у ЛСР и ПИК.

Долговая нагрузка растет, но это без учета денег финансовых вложений (депозитов, облигаций и тд).

В итоге получаются средние мультипликаторы для сектора:

Акция еще не проявила себя дивидендной, но согласно обновленной дивидендной политике, ежегодные дивидендные выплаты ожидаются на уровне не менее 12₽ на одну акцию/ГДР.