Компания «Ростелеком» ранее выделялась нами как долгосрочная перспективная инвестиционная идея, однако уже сегодня в данной бумаге заметен интерес инвесторов. Акции продемонстрировали уверенное восстановление после весеннего обвала и сохраняются в рамках установленных локальных максимумов. Сегодня разберем вышедшие финансовые и операционные результаты за второй квартал и первое полугодие, а также традиционно обновим среднесрочный инвестиционный взгляд.

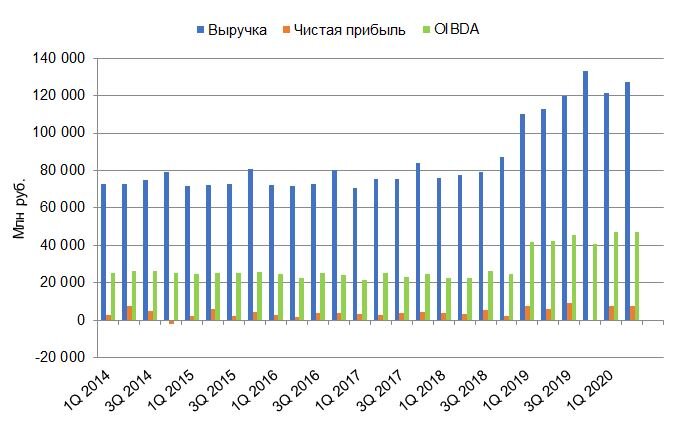

Напомним, что «Ростелеком» пересчитал результаты с включением «Tele2 Россия» с начала 2019 года. Таким образом, рассмотрение показателей в динамике целесообразно только с начальной точки, которой является первый квартал 2019 года.

Финансовые результаты за второй квартал оказались положительными. Введение ограничительных мер подтолкнуло потребителей к большему использованию информационных технологий. Главными бенефициарами подобных изменений ожидаемо стали телекоммуникационные компании, одной из крупнейших представителей которых в России и является «Ростелеком». Выручка за квартал выросла на 13% к аналогичному периоду прошлого года. Показатель OIBDA прибавил 15%. Свободный денежный поток оказался отрицательным и составил -8,9 млрд руб. (против 14,6 млрд руб. годом ранее). Чистая прибыль увеличилась на 32%.

Продолжаем наблюдать рост выручки от высокотехнологичных направлений. Ожидаем, что данную тенденцию усилит синергетический эффект от поглощения «Tele 2 Россия». В долгосрочном периоде это должно положительно повлиять на более высокую переоценку компании в связи с трансформацией в более технологичный и маржинальный бизнес.

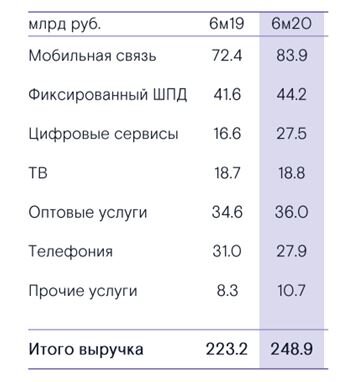

В общей структуре выручки за полугодие можно отметить рост доли мобильной связи в сравнении с аналогичным периодом прошлого года на 1,3%, цифровых сервисов на 3,6%, а также снижение фиксированной телефонии на 2,7%. Количество абонентов в направлении доступа в интернет за год выросло на 3%, платного ТВ – на 4%. Снижение по фиксированной телефонии составило 10%. Средняя выручка на одного абонента в данных сегментах осталась в рамках своих предыдущих значений.

Свободный денежный поток сократился с ростом капитальных затрат. С начала года чистый долг увеличился на 22% и на сегодня составляет 407,1 млрд руб., при этом рост коэффициента «Чистый долг/OIBDA» частично компенсируется ростом финансовых результатов.

Прогнозы «Ростелекома» касательно роста годовой выручки по итогам 2020 года остаются умеренными с ростом выручки и OIBDA не менее 5%.

Уровень чистого долга на сегодня превышает рыночную капитализацию, что является негативным фактором. В то же время, временная структура займов является сбалансированной и, при этом, все обязательства компании являются рублевыми.

Недавний рост котировок компании поддерживало снижение ключевой ставки ЦБ РФ. Ограничение дивидендных выплат снизу на уровне 5 рублей на акцию наделяет данные бумаги сравнительным преимуществом в период смягчения денежно-кредитной политики. Таким образом, отдаленно данные бумаги напоминают облигации с возможностью роста ставки выплат при действующей дивидендной политике.

Мы по-прежнему оптимистичны в своем долгосрочном взгляде на акции «Ростелеком», однако в среднесрочной перспективе потенциал роста данных бумаг ограничен в связи с высокой долговой нагрузкой и опасениях касательно второй волны коронавируса в России, а также перехода в цикл ужесточения ДКП ЦБ РФ.