Индивидуальный инвестиционный счет (ИИС) – это брокерский счет физического лица, по которому предусмотрены налоговые льготы и есть ряд ограничений (об ограничениях я писала в посте ранее).

В России ИИС появился в 2015 году. По-моему целю «нововведения» была популяризация среди населения инвестирования в ценные бумаги на длительный срок. А в качестве поощрения использовали механизм налоговых вычетов.

Но такая ли новая идея – ИИС?

Оказывается нет. Брокерские счета аналоги с налоговыми льготами есть и в других странах.

Например, в США это IRA – Individual Retirement Account, дословно переводится как индивидуальный пенсионный счет. Он обеспечивает налоговые льготы для пенсионных накоплений.

В Канаде это TFSA – счет для сбережений и инвестирования жителям старше 18 лет. Доходы от взносов налогом не облагаются. Владелец счета TFSA может снимать деньги в любое время без уплаты налогов. Есть максимальный размер ежегодного взноса, в 2020 году он составляет 6000 $.

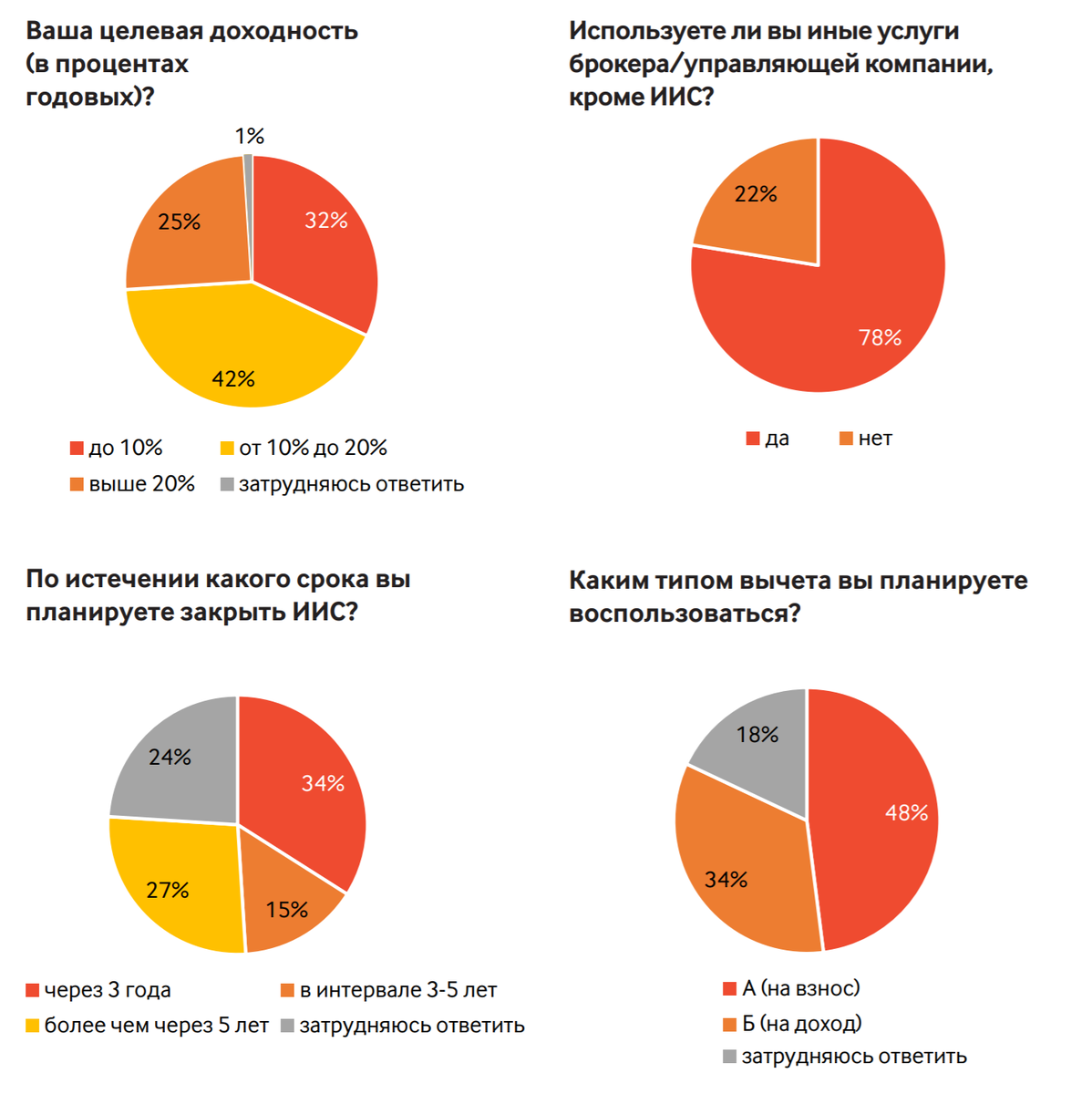

В России ИИС еще малоизвестен, но понемногу набирает популярность. Почему люди начинают интересоваться инвестициями?

Ключевая ставка ЦБ РФ начиная с 2015 года продолжает снижаться, а это значит доходность банковских вкладов становятся ниже. Как результат, в 2020 году значительно выросло количество ИИС и простых брокерских счетов, открытых физ лицами. Подробнее цифры можно посмотреть на сайте Московской биржи.

ЦБ готовит поправки

ЦБ в этом году подготовил поправки, для увеличения привлекательности ИИС для населения. В планах:

+ разрешить частичное снятие денежных средств без потери налоговых льгот,

+ увеличить ежегодный лимит пополнения до 3 млн. рублей (сейчас 1 млн.),

+ облегчить перевод бумаг с ИИС у одного брокера к другому.

Какой продукт получится в результате и увеличится ли к нему интерес физических лиц увидим.

И в заключение: я не призываю отказываться от банковских вкладов, их удобно использовать для текущих расходов и резервных накоплений («подушки безопасности» – когда деньги могут потребоваться срочно). Я призываю разумно и осознанно относиться к своему будущему, узнавать о новых инструментах и конечно откладывать деньги. Этот год показал, что финансовый резерв в размере как минимум 6 ежемесячных расходов должен быть в каждой семье.

Всем счастья и финансового благополучия! 🙇♀