Статья предназначена для тех, кто первый раз взял ипотеку или только собирается сделать это в сбербанке. Опытные "ипотечники", навряд ли узнают в ней что-то новое.

С технической точки зрения частичное досрочное погашение - простая процедура. Не нужно ходить в отделение банка, достаточно воспользоваться приложением или сбербанком онлайн. Требуется внести деньги на счет, с которого происходит списание, выбрать нужную функцию, указать сумму и тип погашения, подтвердить указанные данные. Однако результат может оказаться не совсем тем, который вы ожидаете, поскольку существуют нюансы.

Вводные данные и теория.

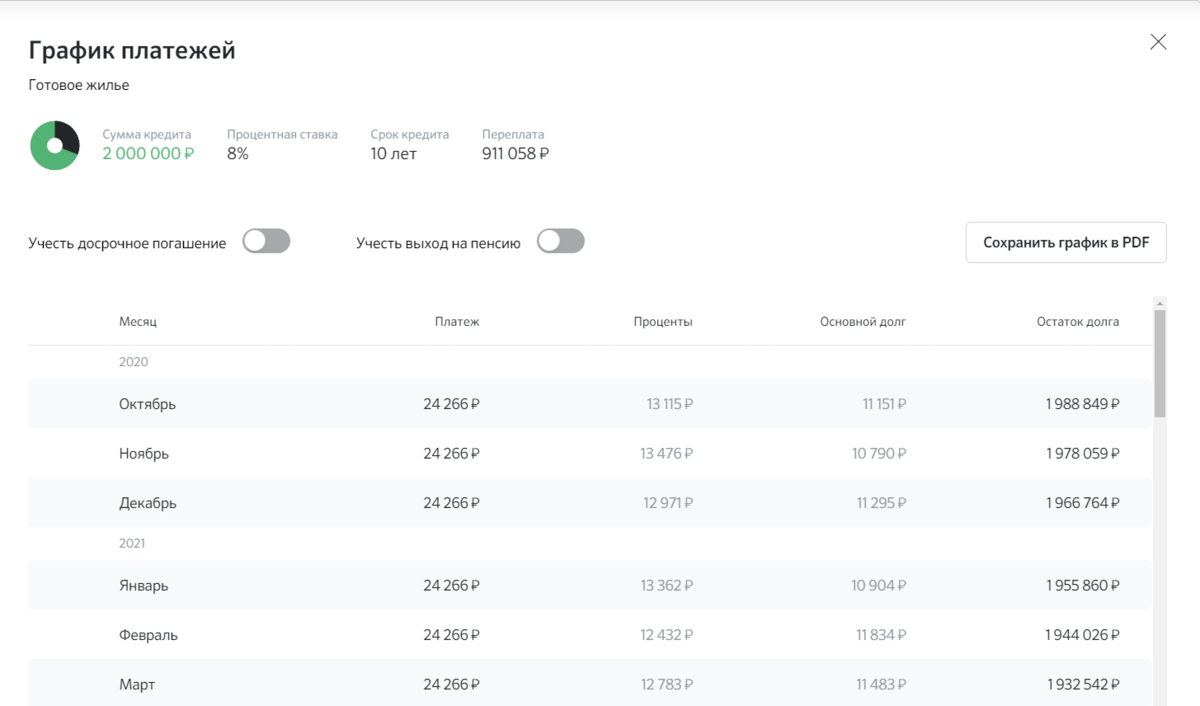

Для наглядности рассмотрим в качестве примера кредит на сумму 2 000 000 ₽, сроком на 10 лет, под 8%. Ежемесячный платеж в таком случае будет равен 24 266 ₽. Пусть он приходится на 15 число каждого месяца. Каждый день с момента получения к телу кредита (остатку долга) будут добавляться проценты за его использование. К дате первого платежа по процентам набежит 13 115 ₽.

После первого платежа тело кредита уменьшится на величину основного долга 11 151 ₽ (24 266 - 13 115) и составит 1 988 849 ₽. Проценты будут начисляться уже на него. Таким образом каждый раз сумма по процентам будет уменьшаться, так как уменьшается тело кредита. И пусть вас не смущает, что проценты, из которых состоит платеж в ноябре за октябрь (13 476 ₽), будут больше чем в октябре за сентябрь. Причиной является количество дней в октябре (на день больше чем в сентябре).

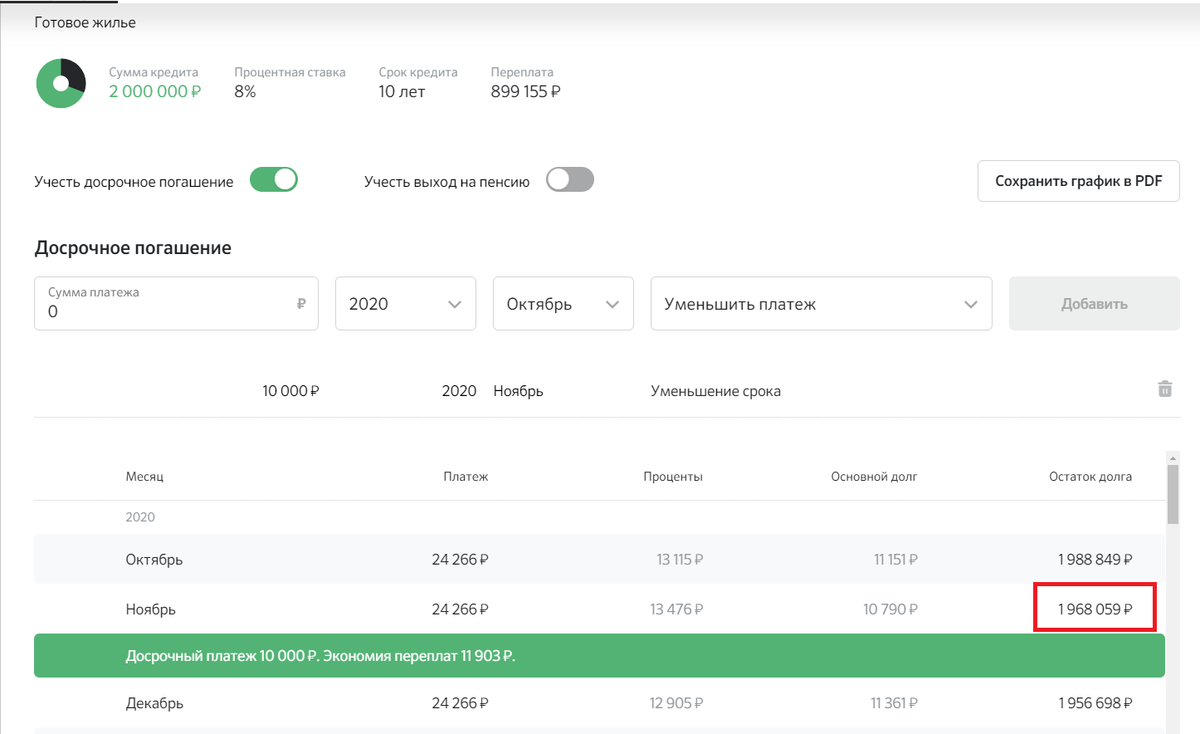

Выполняя частичное досрочное погашение, мы уменьшаем переплату, ввиду того что остаток долга становится меньше и соответственно сумма по процентам на него тоже набегает меньше.

Дата досрочного погашения.

Допустим мы хотим досрочно погасить остаток долга в ноябре на 10 000 ₽ с уменьшением срока платежа. Если мы сделаем это до даты ежемесячного платежа, когда по процентам набежит более 10 000 ₽, то лишь погасим 10 000, набежавших по процентам, и уменьшим сумму ежемесячного платежа, которую нужно внести 15 числа, на эту величину. Таким образом 15 ноября нам останется погасить 14 266 ₽ из которых 3476 ₽ будут приходиться на остаток по процентам и 10 790 ₽ на основной долг. Остаток долга при этом досрочном погашении останется неизменным.

Теперь рассмотрим ситуацию когда мы гасим долг досрочно на 10 000 ₽, спустя несколько дней после основного платежа, скажем, 18 октября. В этом случае сначала гасятся проценты, а затем основной долг уменьшается на остаток от досрочного платежа. В следующем месяце в основной платеж нам останется внести те же 14 266 ₽, только теперь большая часть этого платежа (~12 000) будет приходиться на проценты (так как они каждый день будут прибавляться к телу кредита). Основной же долг будет составлять ~2 000. Снова не тот результат, который мы бы хотели, так как остаток долга при таком досрочном погашении, также останется неизменным.

Аналогичными будут ситуации при выборе другого типа погашения "с уменьшением срока". Без уменьшения тела кредита, размер ежемесячного платежа не изменится. Делая такое досрочно погашение в даты из примеров выше, мы лишь разобьем наш ежемесячный платеж на 2 части.

Чтобы мы, наконец, смогли дополнительно уменьшить остаток долга, дождемся 15 числа, когда спишется ежемесячный платеж, и внесем 10 000 ₽ на досрочное погашение. В этом случае мы уменьшим только тело кредита до 1 968 059 ₽, так как набежавшие за месяц проценты уже будут погашены за счет ежемесячного платежа.

Досрочное погашение на "маленькую" сумму.

Теперь представим, что мы хотим досрочно погасить наш долг на 5000 ₽. При досрочном погашении у нас есть ограничение минимально допустимого размера платежа = 30% от ежемесячного платежа. Если мы хотим уменьшить долг на меньшую сумму, то в день ежемесячного платежа мы этого сделать не сможем. Нам потребуется внести не менее ~8000 ₽.

Для решения этой задачи, воспользуемся следующим алгоритмом:

1. Рассчитаем величину, на которую увеличивается наш долг ежедневно:

1 988 849 * 0,08 / 365 == 435.91.

где:

1 988 849 - текущий остаток долга

0,08 - процентная ставка / 100

365 - кол-во дней в году

2. Поделим 5000 на 435.91. Получаем (оставив целую часть) 11 - за столько дней по процентам набежит 4795 ₽, т.е. величина наиболее близкая (и не превышающая) требуемую нам сумму.

3. 4 ноября (15 ноября - 11) гасим досрочно долг на величину ежемесячного платежа 24 266 + 200 ₽. Мы погасим все накопившиеся проценты (~8670), основной долг (10 790) и уменьшим остаток долга на 5000 ₽.

Но, важно помнить, что сбербанк будет продолжать начислять проценты на остаток долга каждый день. К предстоящему ежемесячному платежу 15 ноября, который будет состоять только из набежавших за эти 11 дней процентов, наберется ~4800 ₽. Эта сумма будет автоматически списана 15 числа, поэтому её нужно иметь на счету.

Эти нюансы были выявлены мной опытным путем. Сбербанк про них, в своих материалах на тему досрочного погашения, почему-то не рассказывает. А зря, было бы очень полезно и позволило бы избежать ошибок всем, кто ранее не имел подобного опыта.

В процессе подготовки статьи, я использовал ипотечные калькуляторы. Один из них я бы хотел посоветовать всем новичкам.

https://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/

Очень удобный инструмент, который умеет считать досрочку, в том числе практически так как это делает сбербанк (с небольшими отличиями). С его помощью вы можете заранее узнать насколько сократится переплата при внесении определенной суммы, а также учесть все озвученные выше нюансы.

UPD в конце 2021 года мною составлен сборник по работе с ипотекой, для тех, кто только собирается ее брать или уже взял, но столкнулся с различными вопросами. Вся информация доступна по ссылке.

О способах досрочного погашения, а также их плюсах и минусах, можете почитать в другой моей статье: способы досрочного погашения ипотеки