Привет 😊 Меня зовут Евгений Коробкин, я – инвестор и пишу об акциях. Спасибо, что вы со мной!

Разберем финансовое положение Норильского Никеля 👌

Наверное, трудно найти человека, который никогда не слышал об этой компании) И производит она не только никель 😎 В последнее время на их предприятиях происходят аварии, что грозит многомиллиардными расходами в суде 😲 Но, возможно, это не должно останавливать вдумчивого инвестора 🤔 Поднимем годовые отчёты МСФО за последние 10 лет, чтобы получить представление о финансовом положении компании 📉

В первую очередь нас интересуют

- активы

- капитал

- обязательства

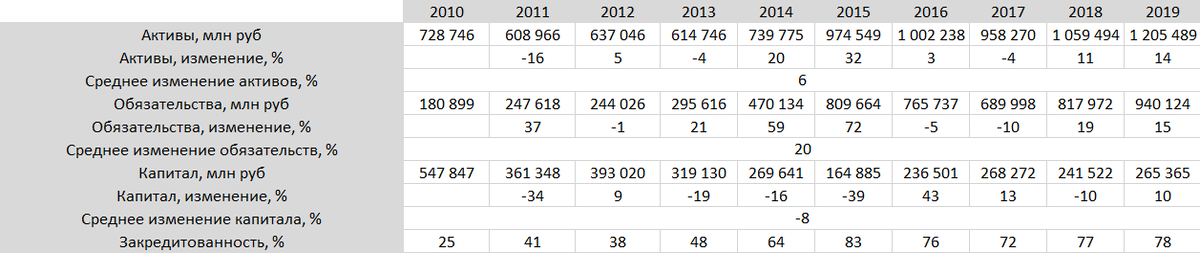

Норильского Никеля. В 2010-м и в 2011-м годах компания отчитывалась в долларах💵 Поэтому в разделе отчетов "Операции в иностранной валюте" я перевожу доллары в рубли по курсу на 31 декабря отчетного года. Итак, информация была собрана в уютной табличке Excel:

Активы компании выросли. Рост наблюдается последние 6 лет. Средний рост активов за 10 лет составил составил 6%.

Для компании с капитализацией почти в 3 трлн. рублей 6%-й рост активов это хороший показатель 👍🏻 Но дальше я посмотрел на обязательства 🤣

Обязательства выросли со 180 млрд рублей до 940 млрд рублей 😨 Средний рост обязательств составил 20%.

И, наконец, капитал показал среднее снижение на уровне 8%:

Все вместе это выглядит следующим образом:

Отчетливо видно, как ситуация с соотношением Капитал/Обязательства изменилась полностью на противоположную. Если взглянуть только на обязательства и посчитать соотношение Обязательства/Активы, то получим график закредитованности Норильского Никеля:

Закредитованность предприятия за 10 лет выросла С 25 до 78%. Вот это да... 😐

Итак, мы получили представление о финансовом положении компании. Подведем итоги. Закредитованность Норильского Никеля нас, как акционеров, не радует. Но можно утешиться тем, что достигнув своего пика в 2015-м году, дальше она уже не росла, а болталась на уровне 70-80% 👍🏻

Анализ финансового положения компании является одной из самых важных составляющих при ее разборе. И впечатление может быть разным. В данным случае, возникает настороженность, но в то же время интрига и новые вопросы! 😊 Поэтому я так обожаю разбирать компании и делаю это с чувством, что я разгадываю тайну. Чем дальше, тем интереснее. Потому что выясняется, что плохие моменты могут оказаться не такими уж и плохими, а хорошие не такие уж хорошими. Поэтому анализ компании нужно проводить в совокупности, глядя на все показатели бизнеса в целом. И тогда получается так, что для того, чтобы дать трезвую оценку какому-то одному показателю, нужно посмотреть на смежные и/или зависимые показатели.

Анализ финансового положения Норильского Никеля поставил следующие интересные вопросы: 😊

- За счет чего упало значение капитала Норильского Никеля? 🧐

- Какова структура возросших обязательств?

- Оправдана ли высокая закредитованность или нет?

Спасибо, что дочитали до конца 🥰

Если Вам интересно узнать ответы на эти 👆🏻 вопросы, да и вообще читать вот такие обзоры на компании, то поставьте лайк и подписывайтесь на меня.

P.S.: если есть вопросы, спрашивайте в комментариях, с удовольствием отвечу.

Ой, чуть не забыл напомнить:

инвестируйте страстно 😏